Питерский застройщик на долговом рынке. Анализ компании и выпуска.

В последнее время на рынок с облигациями выходит много строительных компаний - разного кредитного качества. Завтра, 16 апреля, размещает новый выпуск Группа СЭТЛ. Таких мало.

Мне компания нравится, но я узнала это имя только после того, как дала этой компании денег в долг. На пол квадратного метра нового жилья)))

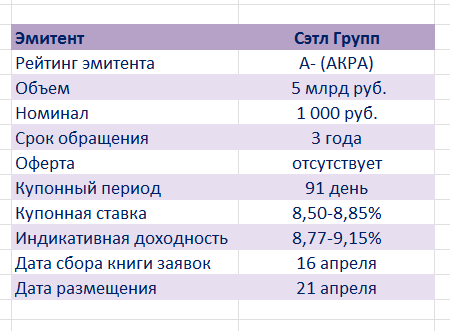

Основные параметры выпуска

Выпуск абсолютно стандартный, ни амортизаций, ни оферт не предусмотрено. Зато купоны квартальные. И ставки очень приятные для такого рейтинга.

А вы знали, что СЭТЛ входит в ТОР-3 крупнейших девелоперов РФ? Я - нет. А он второй застройщик (после ПИКа) в стране по вводу жилья, обогнавший даже питерского ЛСР с его 3-им местом. В 2020г. введено 709 тыс кв. метров жилья.

Ввод жилья в 2020г. эмитентами облигаций строительного сектора

Эмитент. Работает на рынке 27 лет, построено 253 жилых дома. Признан системообразующей компанией.

Владельцы. Принадлежит трем физическим лицам - Шубареву М. (70%), Изаку Я. (24%) и Еременко И. (6%).

Рейтинги. Кредитные рейтинги очень высокие для строительного сектора. Есть рейтинг от иностранного кредитного агентства "большой тройки" - S&P категории "В+" и от российского АКРА категории "А-". Причем тогда, когда АКРА присваивала СЭТЛу этот рейтинг, он был наивысшим в секторе.

Финансы. С финансами все в порядке. Прошедший год был невероятно удачным для компании - выросли все показатели. Конкретнее в таблице ниже. Цифры из презентации к размещению, так как годовой отчетности по МСФО еще нет. Компания традиционно публикует ее в конце апреля.

Основные финансовые показатели СЭТЛ в 2019-2020 г.г.

В 2020г. выручка выросла на 19% до 116,5 млрд руб. Компания по выручке немного уступила ЛСР (118,1 млрд руб.). EBITDA и чистая прибыль выросли на 16% и 30% соответственно, рентабельность выросла несущественно - на 1 п.п. и чистая и по EBITDA. Долг вырос на 23%, что на первый взгляд выглядит существенным ростом, НО у остальных девелоперов темп роста намного выше, чем у СЭТЛ.

У ПИКа рост долга составил 65%, Самолета - 43%,Пионера - 30%, Брусники - в 3,4 раза и т.д.

Публичная история. На облигационном рынке компания давно - с мая 2007г. Никаких проблем с исполнением своих обязательств по выплатам не было. Но выходит на рынок нечасто - переизбытка бумаг в рынке нет. Сейчас на вторичке торгуются два выпуска, более длинный с дюрацией 1,6 г. (и более ликвидный) дает доходность порядка 7,7% годовых, что намного ниже по сравнению с тем, что предлагает новый выпуск.

Индикативно эмитент установил доходность 8,77-9,15%. По верхней границе бумага вряд ли достанется. Скорее всего по нижней - 8,77%. На мой взгляд, даже по нижней границе диапазона купона доходность выглядит интересно. премия ко вторичному рынку есть. Участвовать в размещении буду!

*** Подписавшись на канал, Вы не потеряете этот материал и сможете быть в курсе всех вновь изданных * **

Удачных Вам инвестиций!