- Противостояние России и США. «Россия может встать на защиту жителей Донбасса, если будет вынуждена» заявил замглавы администрации президента РФ Дмитрий Козак. Эта новость вызвала дополнительные риски для рынка акций и напряженность в отношении между двух стран. Возможные санкции снова на повестке дня, что давит на акции Российских компаний и на Российский рубль.

- Рынок труда США. Вчера мы увидели рост числа безработных вторую неделю подряд выше ожиданий. Это показывает, что есть определенные проблемы в восстановлении рынка труда на фоне роста вакцинации. Это подтверждает и заявление Джерома Пауэлла о том, что рост вакцинации не приводит к быстрому росту восстановления экономики . Это может повлиять на доходности трежерис , которые пока стабилизировались на текущих уровнях.

- COVID 19. В фокусе рынка находится рост заболеваемости в Индии и Бразилии, что может негативно влиять на стоимость некоторых активов (металлы, нефть и т.д.). При этом мы видим статистику продолжения роста вакцинации, что дает хорошие результаты на фоне уже вакцинированных стран таких как Израиль, где рост заболеваемости очень сильно снизился в последнее время.

- Инфляция . Сегодня вышли данные о «промышленной» инфляции Китая , которая оказалась 4,4 % , что на много выше ожиданий (3,6 %) . Это может быть серьезным сигналом на рост мировой инфляции в ближайшее время.

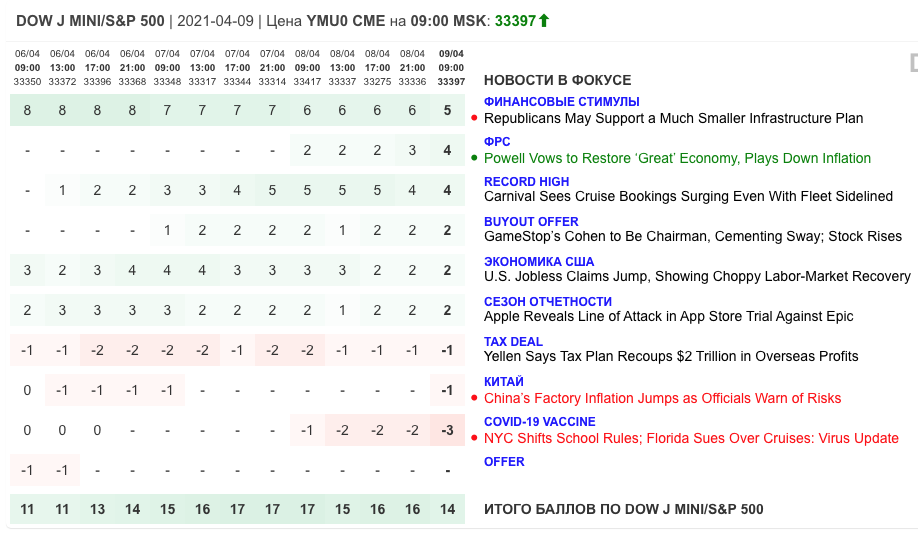

Все актуальные новости, которые влияют на активы мы анализируем каждые 4 часа и сводим в «Индексы рыночных настроений». Данный Индекс обновляется каждые 4 часа. Подписчики сервиса могут наблюдать за их изменениями и причинами (новостями), которые приводят к изменению баллов. Данная система хорошо показывает изменение новостного фона заранее , что позволяет своевременно отреагировать (см. комментарии « скринов » по каждому активу). Мы освещаем 8 активов, которые предлагаем всем подписчикам для работы и не угадываем возможные движения цен, а действуем по факту случившегося.

S&P 500 – в данные момент нет больших рисков падения рынка акций, не смотря на рост инфляционных ожиданий . Негативные данные компенсируются позитивом роста вакцинации. Не стоит ожидать быстрого падения индексов в ближайшее время без новых новостей.

Золото – вчера золото достигло прогнозных уровней около 1760 и сегодня мы видим фиксацию прибыли. В долгосрочной перспективе для золота ни чего не меняется и возможен медленный дальнейший рост.

Нефть – Саудовская Аравия заявляет, что не видит угроз для спроса нефтепродуктов, это поддерживает цены на текущих уровнях.

EUR/USD – риск укрепления глобального доллара из-за роста инфляции снова на повестке дня, что сказывается на стоимости Евро.

Бонды – рынок облигаций находится снова под давление ожидания роста инфляции . Уровень доходности в 1,8 %, о котором мы писали неоднократно ранее, снова на повестке дня.

Bitcoin – со вчерашнего дня оптимизм нарастает, рынок криптовалюты консолидируется на текущих уровнях, для дальнейшего роста нужны хорошие позитивные новости, которых пока недостаточно.

РТС – риски о возможной эскалации с Украиной снова на повестке дня, что давит на акции Российских компаний.

Рубль – сильно зависит от стоимости нефти и от санкционных рисков, которые присутствуют. Нефть пока стоит на месте, но санкционная риторика давит на рубль.

Доступ к “Индексам рыночных настроений” вы можно получить подписавшись на сервис на сайте www.highsystems.org

Ежедневный брифинг в ClubHouse в 10-00.

Телеграмм-канал “Инвестиции и факты” https://t.me/HS_public

Чат для торгующих фьючерсам , где можно задавать любые вопросы по “Индексам рыночных настроений”, правилам работы с фьючерсами и др. https://t.me/HSFutures