Вертикальный и горизонтальный анализ отчетности является надежным способом собрать достоверную фактуру для исследования подлинного состояния экономической безопасности фирмы. В своей совокупности – вертикальный и горизонтальный анализ помогают соответствующим специалистам удобно сгруппировать актуальные данные для последующего глубокого исследования. Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы:

- наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах; - помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Вертикальный анализ удобен тем, что показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

В свою очередь, горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за смежный период, что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимно дополняют друг друга. Поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий, что очень удобно для оценки подлинного состояния экономической безопасности предприятия.

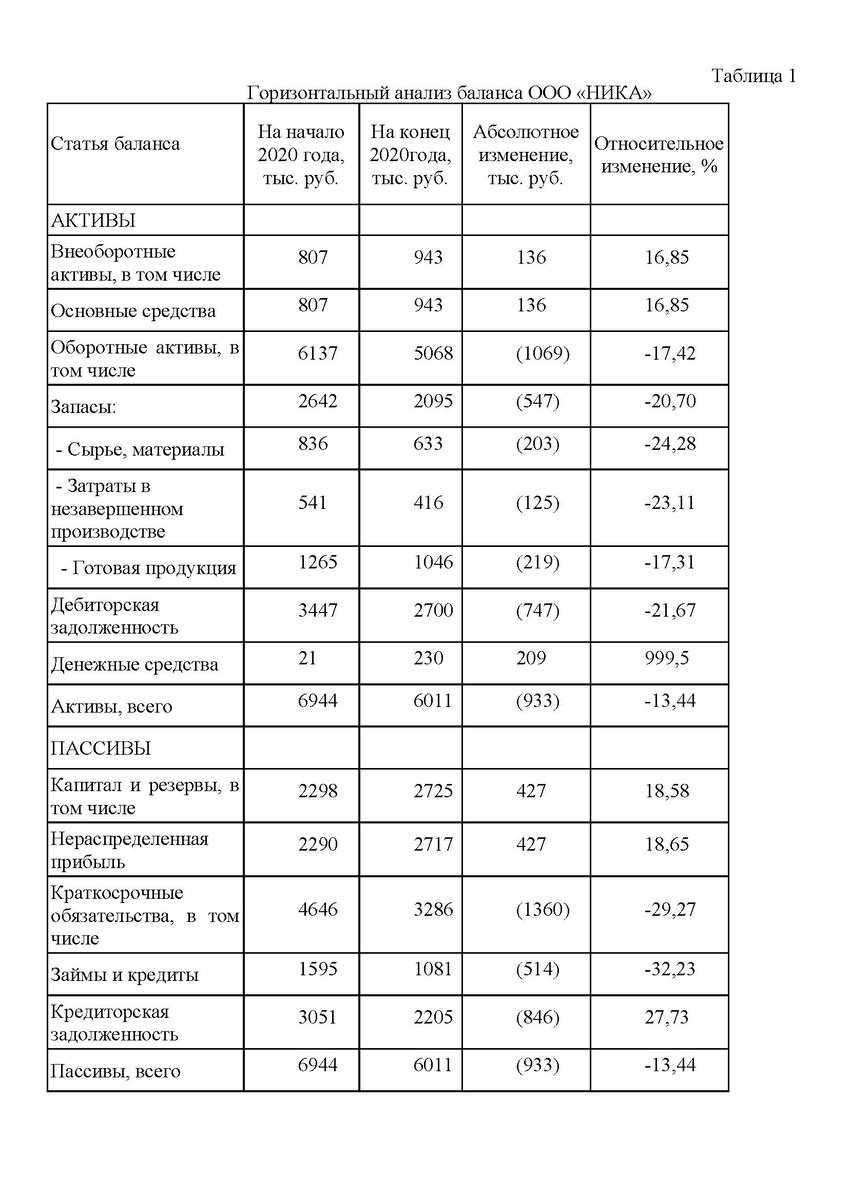

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Рассмотрим горизонтальный анализ баланса ООО «НИКА», помещенный в таблице 1.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи.

Представленные в таблице 1 данные позволяют сделать следующие выводы:

1. В целом, имущество (сумма внеоборотных и оборотных активов) предприятия ООО «НИКА» уменьшилось на 933 тыс. руб., что свидетельствует о сокращении предприятием хозяйственного оборота. Для экономической безопасности предприятия – это негативная динамика, которая является серьезной предпосылкой к его неплатежеспособность.

2. Доля основных средств увеличивается, так как приобретается новое оборудование. За анализируемый период стоимость запасов уменьшилась на 547 тыс. руб., объемы дебиторской задолженности также уменьшились на 747 тыс. руб. С точки зрения экономической безопасности – это позитивные изменения. То есть ситуация с оплатой продукции предприятия улучшилась. Дело в том, что с 2018 года ООО «НИКА» более активно предоставляло потребительский кредит своим наиболее надежным партнерам. В результате – мы видим отвлечение части текущих активов и рост иммобилизация части оборотных средств из производственного процесса.

3. Увеличение доли денежных средств в структуре оборотных активов предприятия за анализируемый период на 209 тыс. руб. Для экономической безопасности предприятия – это очень хорошая новость.

4. Собственный капитал в доле в балансе за анализируемый период увеличился на 12,24 %, что способствует росту финансовой устойчивости ООО «НИКА». В свою очередь, рост финансовой устойчивости – позитивный показатель повышения уровня финансовой безопасности Общества.

5. Доля заемных средств в совокупных источниках образования активов уменьшилась на 514 тыс. руб., что может свидетельствовать о повышении финансовой независимости предприятия, что закономерным образом отражается в усиление степени экономической безопасности юридического лица.

6. В целом по предприятию горизонтальный анализ демонстрирует нам увеличение: - резервов; - фондов; - нераспределенной прибыли. Вывод: предприятие работает эффективно. Уровень его экономической безопасности - достаточный.

Переходим к вертикальному анализу. Он позволяет финансовому аналитику сделать вывод о структуре баланса в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и каждую статью финансового отчета представляют в процентной доле от принятого базового значения.

Представленные в таблице 2 данные позволяют сделать следующие выводы.

1. Наибольший удельный вес в структуре совокупных активов приходится на оборотные активы (88,37% и 84,31%). Это свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств предприятия.

2. Доля основных средств в совокупных активах на конец анализируемого периода увеличилась и составила 15,69 %. Предприятие имеет "легкую" структуру активов, что свидетельствует о мобильности имущества предприятия и низкой чувствительности к изменениям выручки.

3. Основной вклад в формирование оборотных активов внесли статьи запасы и дебиторская задолженность. Структура с высокой долей задолженности и низким уровнем денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг ООО «НИКА», а также о преимущественно не денежном характере расчетов, то есть о неблагополучном состоянии расчетов предприятия с потребителями.

4. Сопоставление сумм дебиторской и коммерческой кредиторской задолженностей может показывать, что предприятие на протяжении анализируемого периода имело активное сальдо (дебиторская задолженность превышает кредиторскую) на 495 тыс. руб. Это означает, что ООО «НИКА» предоставляло своим покупателям бесплатный коммерческий кредит в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам,

5. Сравнивая долю собственных и заемных средств, определяем, что заемные средства являются основным источником формирования совокупных активов предприятия (66,91% и 54,67%).

6. За анализируемый период структура собственного капитала (объявленного) не изменилась, наибольший удельный вес приходится на кредиторскую задолженность. Преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Подведем итоги горизонтального и вертикального анализа. Хорошие тенденции в активе баланса - это увеличение денежных средств на счетах и стоимости основных средств. В пассиве баланса мы видим - увеличение нераспределенной прибыли, сокращение кредиторской задолженности и уменьшение заемных средств.

Как отмечалось выше группировка отчетности в формат горизонтального и вертикального анализа позволяет специалистам более глубокое погружение в процесс исследования подлинного уровня экономической безопасности предприятия. В нашем случае, мы определим истинное состояние его ликвидности. Анализ ликвидности предприятия, а, следовательно, и баланса проведем групповым методом . Активы предприятия в таблице 3 разделены на группы, в зависимости от степени ликвидности, то есть, скорости превращения в денежные средства.

Пассив в балансе группируется в зависимости от сроков погашения обязательств. Результаты приведены в таблице 4.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Анализ ликвидности баланса приведен в таблице 5.

В случае, когда одно или несколько неравенств имеют знак противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. Как видим, на данном предприятии не выполняется лишь первое неравенство, то есть наличие денежных средств не покрывает кредиторскую задолженность не на начало, не на конец года.

Выполнения первых трех неравенств влечет выполнение и четвертого неравенства, поэтому существенным является сопоставления итогов первых трех групп по активу и пассиву. Четвертое неравенство носит балансирующий характер и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличие на предприятии собственных оборотных средств.

Проведенный анализ групповым методом показал, что быстрореализуемые активы на начало и конец года больше краткосрочных пассивов, поэтому в данном случае этот показатель необходимо улучшать за счет увеличения объема наиболее ликвидных активов.

Далее проводится анализ текущего финансового положения ООО «НИКА», используя относительные показатели платежеспособности и ликвидности.

Найдем коэффициент текущей (общей) ликвидности:

Кт.л.нач. = 6137 / 4646 = 1,32

Кт.л.кон. = 5068 / 3286 = 1,54

Коэффициент текущей (общей) ликвидности показывает, что 1 рубль 32 копейки текущих активов приходится на один рубль текущих обязательств на начало 2020 года и 1 рубль 54 копейки – на конец 2020 года. Нормальное значение данного коэффициента должно находиться в пределах от 1 до 2. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов, следовательно, так как текущие активы ООО «НИКА» превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее.

Найдем коэффициент срочной (быстрой) ликвидности:

Кб.л.нач. = (6137 – 2669) / 4646 = 0,75

Кб.л.кон. = (5068 – 2138) / 3286 = 0,89

Предпочтительной считают величину коэффициента равную 1,0, допустимой — величину 0,7— 0,8. На конец периода значение срочной ликвидности ООО «НИКА» улучшилось. Этот коэффициент определяет способность предприятия выполнять свои текущие обязательства за счет быстрой продажи ликвидных активов. В данном случае, рассчитанное значение коэффициента срочной ликвидности является показателем хороших возможностей для привлечения дополнительных средств со стороны.

Анализируя динамику этого коэффициента, обратим внимание, что рост коэффициента быстрой ликвидности не был связан с ростом дебиторской задолженности, это может характеризовать деятельность предприятия с положительной стороны.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия:

Ка.л.нач. = 21 / 4646 = 0,004

Ка.л.кон. = 230 / 3286 = 0,07

Рекомендуемая нижняя граница показателя, приводимая в зарубежной литературе, - 0,2. Это выше, чем в нашем случае и говорит о том, что ООО «НИКА» неспособно выполнить свои текущие обязательства из абсолютно ликвидных активов и погасить ту часть текущих обязательств, которая должна быть немедленно погашена, то есть данное предприятие не отвечает жестким критериям платежеспособности в связи с недостаточностью денежных средств на своих счетах.

ВЫВОД: С точки зрения анализа экономической безопасности расчет этих трех показателей дает следующую картину: предприятие функционирует нормально. Однако, все абсолютные срочные требования, с точки зрения экономической безопасности в полной мере не удовлетворяются. С практической точки зрения - в начале 2020 года эта негативная тенденция, была замечена. Соответствующие структуры предприняли оперативные меры по ее коррекции. Благодаря этому, по всем трем коэффициентам, ситуация на конец 2020 года явно улучшилась.