Рассказываем о преимуществах и недостатках и "границе выгодности" первого и второго варианта налогового режима.

Упрощенную систему налогообложения (УСН) применяет большинство представителей малого бизнеса. Ведь преимущества системы очевидны: не платятся НДС 20% и налог на имущество, не ведется налоговый учет. А налог на прибыль (для юридических лиц) составляет 15% вместо 20%. Но и если расходов у Вас не много, имеется еще более простой вариант с обложением налогом только доходов по ставке 6%.

При этом у предпринимателей возникает вопрос: что будет лучше в их конкретном случае - УСН 6% или 15% ? Да, конечно, выбранную ставку налога можно поменять в следующем году (перейти с 6% на 15% и наоборот). Но на предстоящий финансовый год рекомендуем все просчитать и принять правильное решение. Покажем, как это сделать самостоятельно.

Преимущества и недостатки УСН 6%

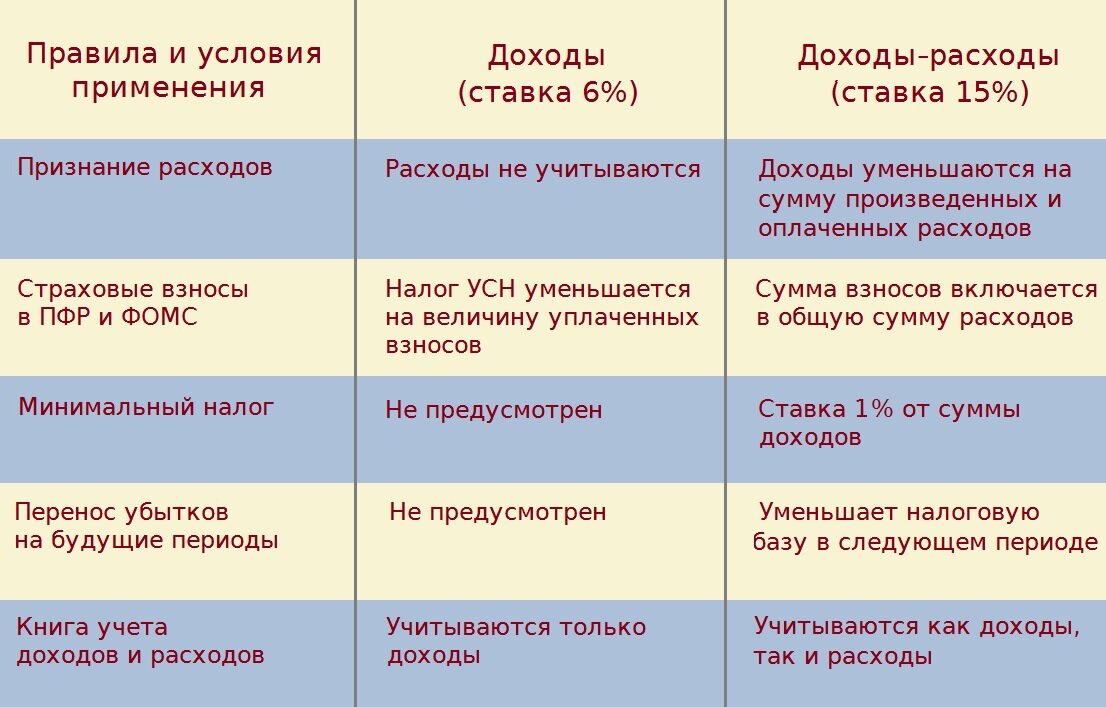

Для объекта "Доходы" налог взимается по ставке 6% со всех денежных поступлений независимо от суммы произведенных затрат. То есть, формула для расчета налога проста:

Налог = Доходы х 6%

Плюс к этому, работодатели дополнительно могут уменьшить эту сумму налога на сумму уплаченных страховых взносов, пособий по временной нетрудоспособности (больничных) и торгового сбора. Правда, так можно сократить налог не более, чем на половину.

Если ИП работает самостоятельно (без работников), налог уменьшается на сумму фиксированных страховых взносов за себя в Пенсионный фонд и Фонд медицинского страхования.

Таким образом, организации и ИП с работниками могут уменьшить налог до суммы, составляющей 3% от дохода.

Недостатком данного варианта является то, что при налогообложении учитываются только доходы. Это, естественно, невыгодно бизнесу с невысокой маржинальностью (с большой долей расходов).

Преимущества и недостатки УСН 15%

Для объекта "Доходы минус расходы" применяется ставка 15%, но облагается ею уже разница между доходами и расходами (условная прибыль). В этом случае формула для расчета налога следующая:

Налог = (Доходы - Расходы) х 15%

Доходы в этом варианте учитываются также, по мере их поступления в денежной форме или в виде зачета имеющихся требований (то есть, кассовым методом).

А вот расходы можно учесть только при соблюдении следующих условий:

- затраты произведены для основной деятельности предприятия;

- вид расходов упомянут в ст. 346.16 Налогового кодекса (там приведен закрытый перечень расходов);

- расходы оплачены;

- затраты фактически произведены и подтверждены документами (накладные, акты услуг, кассовые чеки, выписки по расчетному счету).

Если расходов в течение года окажется много или они превысят сумму доходов, то налог заплатить всё равно придется: в размере 1% от доходов.

Какой вариант лучше выбрать: 6% или 15%

В итоге всё зависит от доли затрат в сумме доходов. Чем она выше, тем выгоднее становится применение УСН с объектом "Доходы минус расходы".

Арифметически получается следующая "граница выгоды": если расходы меньше 60% от доходов — лучше выбрать УСН 6%, чтобы не переплачивать налог с большой прибыли.

А вариант налогообложения по ставке 15% будет выгоднее бизнесу, имеющему небольшой уровень рентабельности (расходы составляют более 60% доходов).

Приведем пример для наглядности приведенного выше вывода:

Доходы ООО «Альфа» составили 1 млн. руб. Расходы - 700'000 руб. Сумма налога составит:

УСН 6%: 1'000'000 х 6% = 60'000 руб.

УСН 15%: (1'000'000 – 700'000) х 15% = 45'000 руб.

Как видим, в данном случае выгоднее применять УСН 15%. Конечно, на практике, чтобы сделать окончательный вывод, надо уменьшить УСН 6% еще и на сумму уплаченных страховых взносов. И вновь сравнить полученные суммы налога.

Изменим условия предыдущего примера:

Доходы ООО «Альфа» составили 1 млн. руб. Расходы - 500'000 руб. Сумма налога составит:

УСН 6%: 1'000'000 х 6% = 60'000 руб.

УСН 15%: (1'000'000 – 500'000) х 15% = 75'000 руб.

В этом случае выгоднее применять уже ставку 6%, так как расходов слишком мало.

Вывод

Таким образом, для выбора объекта налогообложения необходимо сравнивать и выбирать меньший из следующих двух показателей:

(Доходы–Расходы) х 15% и (Доходы х 6%) – (Взносы + больничные)

Для принятия решения предпринимателю следует запланировать сумму своих расходов с учетом ограничений Налогового кодекса (ст. 346.16) и рассчитать их долю в сумме доходов.

Начинающему бизнесу с большим объемом планируемых начальных вложений больше подойдет УСН 15%, так как это даст возможность списывать часть затрат в расходы и снижать тем самым сумму налога. Кроме того, так как первые год-два для стартапа зачастую убыточные, применение объекта "Доходы минус расходы" позволит переносить часть убытка на следующие периоды.

Рекомендуем также ознакомиться с региональными законами по УСН, так как они могут устанавливать пониженные ставки налога в пределах от 5 до 15 % для всех или отдельных категорий налогоплательщиков.

Например, в Москве на 2021 год для отдельных видов деятельности установлена ставка 10% вместо 15%, а в Санкт-Петербурге - 7% для всех упрощенцев с объектом "Доходы минус расходы".

Где Вы? На канале бухгалтерской компании "Правильный расчет".

Если Вам интересны бухгалтерские, налоговые и юридические советы для малого бизнеса, подписывайтесь на наш канал "Правильный расчет" и оставляйте свои комментарии к этой статье.