Центральные банки нервничают по поводу пьяной печати денег ФРС и гигантского долга правительства США? Но по-прежнему с подозрением относятся к китайскому юаню.

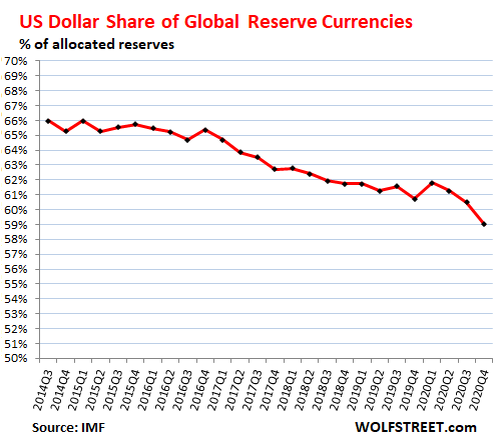

Согласно опубликованным сегодня данным МВФ, мировая доля валютных резервов, деноминированных в долларах США, снизилась до 59,0% в четвертом квартале. Это соответствует 25-летнему минимуму 1995 года. Эти валютные резервы включают казначейские ценные бумаги, корпоративные облигации США, ценные бумаги с ипотечным покрытием США, коммерческие ипотечные ценные бумаги США и т.д., хранящиеся в иностранных центральных банках.

С 2014 года доля доллара снизилась на 7 полных процентных пунктов, с 66% до 59%, в среднем на 1 процентный пункт в год. При таких темпах доля доллара упадет ниже 50% в течение следующего десятилетия:

В глобальные валютные резервы не включены собственные авуары (активы) ФРС, деноминированные в долларах, 4,9 триллиона долларов в казначейских ценных бумагах и 2,2 триллиона долларов в ценных бумагах с ипотечным покрытием , которые ФРС накопила в рамках своего количественного смягчения.

Статус доллара США как доминирующей мировой резервной валюты является решающим фактором, позволяющим правительству США продолжать раздувать свой государственный долг , а также неустанным усилиям корпоративной Америки по созданию огромного торгового дефицита за счет перевода производства в дешевые страны , прежде всего в Китай и Мексику. Все они рассчитывают на готовность других центральных банков держать большие суммы долга, номинированные в долларах.

Но, похоже, центральные банки стали немного нервничать и хотят диверсифицировать свои активы, но очень медленно и не сразу, учитывая масштабы этого явления, которое при неправильном обращении может разрушить карточный домик каждого.

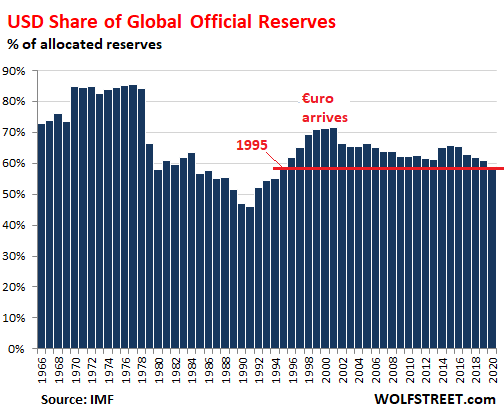

20 лет упадка

Два десятилетия назад, когда на долю доллара приходилось около 70% резервных валют, предполагаемый конкурент стал повседневной реальностью: евро, который объединил валюты государств-членов в одну валюту, тем самым объединив их вес в качестве резервной валюты. С тех пор доля доллара упала на 11 процентных пунктов.

Напротив, в период с 1977 по 1991 год доля доллара упала на 46 процентных пунктов — с огромным падением в 1979 и 1980 годах, возможно, связанным с инфляцией в США, которая угрожала выйти из-под контроля, достигнув пика в почти 15% в 1980 году. Падение достигло дна в 1991 году, когда инфляция была более или менее под контролем. А затем до 2000 года доля доллара выросла на 25 процентных пунктов:

Другие резервные валюты

Доля евро с тех пор находилась в диапазоне от 19,5% до 20,6%, но в 4 квартале она вырвалась из этого диапазона и выросла до 21,4%, самого высокого уровня по данным. Активы ЕЦБ, деноминированные в евро, которые он приобрел в рамках своего QE (программа количественного смягчения), не включаются в валютные резервы, деноминированные в евро.

Остальные резервные валюты также являются аутсайдерами — спагетти в нижней части графика ниже. Это включает в себя китайский юань, жирную красную линию внизу:

Юань представляет собой угрозу гегемонии доллара? Еще нет

Доля юаня по-прежнему составляет всего 2,25%, несмотря на масштабы и глобальное влияние экономики Китая, а также несмотря на шумиху, когда МВФ повысил юань до официальной мировой резервной валюты в октябре 2016 года, включив его в корзину валют, поддерживающих специальные права заимствования (SDR).

Но доля юаня растет очень медленно. При том уровне, который он набирал в течение последних двух лет (+0,36 процентных пункта за два года), юаню потребовалось бы еще 50 лет или около того, чтобы достичь доли в 25%.

Очевидно, что другие центральные банки все еще с подозрением относятся к юаню и его последствиям и не горят желанием сразу сбрасывать свои доллары в обмен на юань.

Аутсайдеры под микроскопом: рост иены

Чтобы увидеть, что происходит со спагетти в нижней части приведенного выше графика, я увеличил масштаб и ограничил его диапазоном от 0% до 6%. Это выводит доллар и евро из общей картины и позволяет детально рассмотреть другие резервные валюты.

Что бросается в глаза, так это рост иены, третьей по величине резервной валюты. Это включает прирост на 2,0 процентных пункта по сравнению с четвертым кварталом 2016 года, что свело на нет прирост на 1,15 процентного пункта за тот же период по юаню. Что касается иены, то юань теряет позиции.

Несмотря на Brexit и всю страшную шумиху вокруг него, фунт стерлингов (GBP), четвертая по величине резервная валюта, не отказался от своей доли.

Еврозона имела большое положительное сальдо торгового баланса — от 200 до 275 млрд евро в год в последние годы — с остальным миром после того, как он вышел из долгового кризиса евро в 2012 году. товаров с еврозоной в 2020 году было 183 миллиарда долларов.

Еврозона имела большой профицит торгового баланса – от 200 до 275 миллиардов евро в год в последние годы – с остальным миром после того, как он вышел из долгового кризиса евро в 2012 году. С американской стороны дефицит торгового баланса США с еврозоной в 2020 году составил 183 миллиарда долларов .

Положительное сальдо торгового баланса еврозоны показывает, что экономическая зона с большим положительным сальдо торгового баланса также легко может иметь одну из главных резервных валют. Нет требования, чтобы большая резервная валюта была связана с большим торговым дефицитом. Но наличие доминирующей резервной валюты помогает США финансировать свои торговые дефициты и раздувать государственный долг.

Источник перевода: newsstreet.ru