О ETF уже сказано много хорошего. Для тех, кто не знает, основным приверженцем, благодаря которому весь мир узнал о данном инструменте является Рэй Далио. Многие позиции в портфеле его компании представлены ETF.

Меня регулярно спрашивают, почему я не покупаю фонды. Так что в этой заметке я выступлю своего рода противником таких инвестиций. Ведь сам факт того, что я не покупаю, говорит о том, что мне что-то не нравится.

Но прежде чем перейду к сути, хочу отметить несколько моментов:

Во-первых, я буду говорить о биржевых фондах в целом (ETF и БПИФ, в том числе основанных на индексах). Различия в инструментах, безусловно, есть, но суть одна.

Во-вторых, я не собираюсь спорить или отговаривать от таких инвестиций. Каждый сам решает, во что ему вкладывать свои деньги.

Но есть определённое недопонимание в подобных инвестициях, основанное на высказываниях блогеров: "ETF - это самый простой способ инвестировать свои деньги в рынок". Если не заглядывать внутрь и не пытаться осмыслять, то покупка отдельных акций ничем не сложнее. К чему изучать компанию, если можно просто купить? Вот об этом я и хочу поговорить, обозначив некоторые нюансы.

Доверительное управление 2.0

Первая, основная и самая главная причина, почему я предпочитаю собирать портфель самостоятельно, а не инвестировать в фонды заключается в том, что в основе любого ETF/БПИФ лежит механизм, на основании которого собирается "портфель" и в последующем ребалансируется.

Если вы загляните в любой публично торгующийся фонд, то увидите большое количество бумаг - сами бумаги, их доли и изменение этих долей целиком зависят от того принципа, на котором этот фонд основан.

И тут, лично у меня, сразу возникают вопросы:

- Почему именно эти бумаги и в таких пропорциях?

- Насколько выгоден принцип ребалансировки и распределения долей?

Но, приобретая фонды, человек безоговорочно соглашается с их составом и принципами управления, основываясь на том, что фонды, в целом, показывают хорошую динамику роста в то время, как сам рынок растёт.

- А что, если мне какие-то бумаги или их доли не нравятся? Что если я не согласен покупать эти акции сейчас в свой портфель, а в фонде меня никто спрашивать не будет?

Взять, к примеру, российские БПИФы. Я не покупаю Сбербанк, Тинькофф, Фосагро, Яндекс считая их дорогими. Не покупаю Газпром, предпочитая ему Новатэк. Не покупаю Ростелеком, предпочитая ему МТС. Не покупаю Роснефть, делая ставку на Лукойл. Если я всё это не покупаю отдельно в свой портфель, а беру выборочно те бумаги, что мне нравятся и по той цене, которую считаю обоснованной, то с чего я должен просто отдать деньги, чтобы кто-то за меня всё это купил по исторически высокой цене? И где гарантия того, что фонд справится лучше меня, его показатели окажутся выше моих?

TBIO в качестве примера

В описании:

Биржевой фонд в долларах, инвестирующий в фармацевтические и биотехнологические компании.

Состав и структура фонда полностью соответствуют индексу Nasdaq Biotechnologi Index. Веса акций в портфеле этой отраслевой стратегии распределяются с учётом рыночной стоимости акционерного капитала компаний.

Стратегии присуща повышенная волатильность в обмен на высокую потенциальную доходность.

Лучшая доходность за год: 60%

Худшая доходность за год: -18,76%

Что я тут вижу?

Во-первых, привязка к биотехнологическому индексу Nasdaq. Значит, механизм заложен в самом индексе.

Во-вторых, отбор акций производится не на основании деятельности компаний, их продуктов, потенциала роста финансовых показателей, вообще перспектив и рисков отдельно взятых компаний - а на основании рыночной стоимости акционерного капитала.

Если кто-то не понял логики, то какова вероятность, что компания с большим акционерным капиталом удвоится? А на что способна фарма с меньшим капиталом? Так где прибыль потенциально выше?

И учитывая волатильность в данных бумагах, где гарантия того, что доля какой-то компании не сократится за день до того, как выйдут новости о одобрении уникального препарата и акции не сделают 200-300%, но уже никак не сказываясь на доходности ETF? Ведь фонд не на этом основан.

В-третьих, чёрным по белому написано: стратегии присуща повышенная волатильность в обмен на высокую потенциальную доходность.

Не фактическую, не гарантированную, а потенциальную. И ни о каком стабильном росте речи тут не идёт. То есть может быть -19%, отражённые в статистических данных за прошлые года, а может быть +60%.

Пытливый ум посчитает средний %. Но о чём я думаю, когда вижу эти цифры? Я думаю о том, что были компании, которые удвоились или даже утроились в своей капитализации, при этом они занимали существенную долю в портфеле (и до сих пор занимают), что толкнуло общую динамику на 60% вверх. Какова вероятность, что эти же компании, занимающие львиную долю в фонде, снова удвоятся или утроятся? И сколько X-ов должны сделать другие компании с меньшей капитализацией, чтобы также толкнуть общую динамику хотя бы на 20%? А ведь ещё нужно учитывать, что в отдельных акциях были пузыри, которые потом сдувались, сокращая доходность. А есть ли эти пузыри сейчас и в скольких активах?

А повышенную волатильность в портфеле я и сам могу сделать (шутка). Но в таком случае я хочу рассчитывать на большую доходность, пусть даже в моменте гипотетическую, а не на средний по рынку показатель.

- Иными, более простыми словами - я иду на больший риск ради большей доходности, а не ради среднего результата.

Существенным плюсом фонда, который помогает ему удерживать рост, является реинвест дивидендов и купонов. Но, я считаю, что и сам могу не плохо распорядиться дивидендами по тем акциям, что есть у меня в портфеле.

Второй существенный плюс, который, к сожалению, нивелируется принципами управления - это возможность купить через фонд те акции, что недоступны неквалифицированному инвестору (и это, часто, приводится в качестве обоснования для покупки фонда). Но, эти акции могут исключить, и, что самое главное - их доля в фонде, вероятнее всего, будет весьма небольшой.

Удобно для кого?

Покупка фонда преподносится как удобный способ покупки широко диверсифицированного портфеля (отраслевого или рыночного). И мало кто понимает, почему данная тема так полюбилась публичными инвесторами и финансовыми экспертами.

Вероятно, мало кто помнит, но в 2017 у Финам, ВТБ и, скорее всего, у других брокеров были схожие с ETF продукты - готовые портфели. На обложку этого продукта помещался график за самый лучший год. Чаще всего, в тот "самый лучший год" этих готовых портфелей и в помине не было.

Продолжая эту мысль, если я возьму компании, выросшие за 2020 на 200-300% и соберу их в один ETF, то мы увидим астрономическую прошлую доходность, которая, к сожалению, ничего не скажет о будущем.

Понимаете, если вы купили фонд на индекс Nasdaq, потому что Иванов Иван рассказал, какая это хорошая идея, а спустя месяц Nasdaq обвалился - И.И. не виноват. Это не он ошибся, а индекс обвалился.

Говоря об отдельно взятых акциях всегда есть риск, что в компании возникнут проблемы, а виноват будет И.И., ведь это он рассказывал о том, какая это хорошая компания.

Таким образом, ETF - это очень удобный рыночный инструмент, который можно хвалить взад и вперед, и не нести ответственности за свои слова.

И, безусловно, этот инструмент удобен для тех, кто недавно начал инвестировать, открыл для себя огромный и сложный финансовый мир, но в меру своей лени решил не разбираться в его устройстве.

Я это понимаю - куда проще купить 3 фонда условно по 1000 рублей, чем отобрать в портфель 30 компаний условно за 50,000-60,000 рублей и за каждой потом следить (не за +/- в цене, как делает большинство, а за финансовыми показателями и состоянием бизнеса).

Сам себе биржевик

Знаете, я начал инвестировать до того, как ETF стали популярны. И, должен признать, что это сказывается на моём мышлении здесь и сейчас - просто привык самостоятельно отбирать компании.

Мне проще изучить 4-5 компаний из одного сектора и взять в портфель те, в эффективности которых я убедился, чем покупать "кота в мешке" рассчитывая, что кто-то за меня проделает ту же самую работу.

Да и как мы уже убедились - эту работу мало кто выполняет. Большинство доступных неквалу фондов основываются на чём угодно, но только не на показателях бизнеса.

И если вспомнить о том, что ETF/БПИФ - это, фактически, широкий портфель, то портфель частного инвестора может быть ничуть не хуже при меньшем количестве акций. А гарантий никто не даст, что в одном, что в другом случае.

И несомненный плюс в том, что своим портфелем человек может самостоятельно распоряжаться. Продавать, докупать, ребалансировать, реинвестировать дивиденды и купоны. Увеличивать риск там, где потенциальная доходность выше, попутно усиливая фундамент из крупных компаний, выплачивающих дивиденды. Или просто продавая акции компании в случае понимания, что будущего у этой компании нет, смещая фокус на то, что может приносить сверх прибыль через 2-3 года.

При этом я буду платить только комиссии брокеру за сделки. И, что важно для меня (собственника) - акции будут принадлежать мне, а не фонду. Собственник я, а не посредник, давший мне "расписку", согласно которой часть акций в фонде мои. И будучи прямым собственником долей в бизнесе, я понимаю, что эти активы делают в моём портфеле.

Поколение ленивых инвесторов

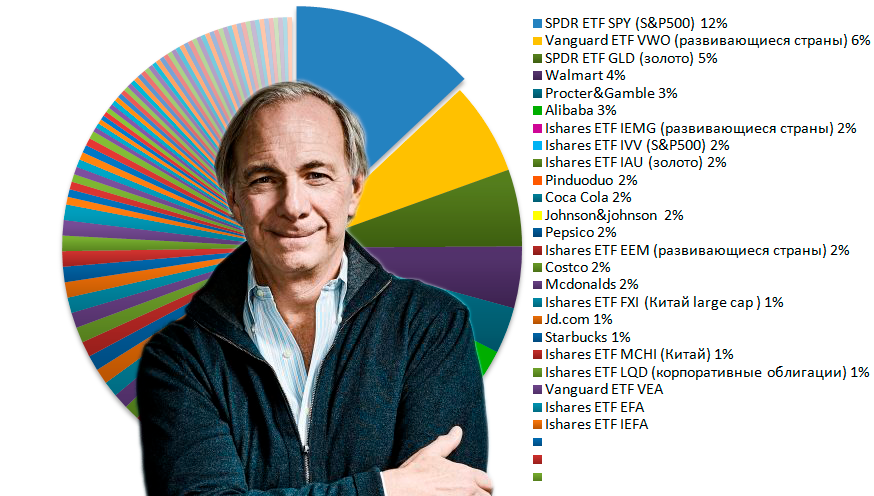

Рэй Далио неоднократно говорил о преимуществах индексного инвестирования, что (в меру влияния его мнения на широкие массы) способствовало развитию таких инструментов, как ETF.

Если заглянуть в его инвестиционную компанию, то мы увидим следующую картину по составу активов:

Несмотря на весомую долю ETF, в его портфеле также есть и отдельно взятые компании, причём их доля также высока. Даже не заглядывая в состав фондов я могу утверждать, что выбранные им акции входят в эти ETF. Зачем же он их докупал отдельно?

Можно предположить (и с большой вероятностью оказаться правым), что доля в ETF не соответствует представлениям Рэя о возможной доходности этих акций.

Вопрос не в том, прав он окажется или нет, а в том, что механизм отбора и ребалансировки фондов ему не подходит на все 100% (да и кто будет инвестировать в фонд фондов).

И если воспринимать ETF через действия того, кто в своё время больше всех говорил о данном инструменте, как о практически беспроигрышных инвестициях, то можно подытожить: ETF/БПИФ - это не панацея, не универсальная таблетка, которая полностью закрывает вопрос самостоятельного отбора акций и сводит его на нет.

- Иными словами, данные инструменты являются дополнением к портфелю, а не заменителем других активов.

И тут я хотел бы отметить то, о чём мне говорил человек, которого я считаю своим финансовым наставником - инвестиции в фонды породили поколение ленивых инвесторов.

Представьте себе деревянное судно. Например, "Чёрную жемчужину" капитана Джека Воробья. А теперь представьте, что капитан набрал на корабль туристов, любителей "всё включено", и не взял ни одного члена команды. Корабль отправился бороздить просторы океана.

И пока судно цело, держится на плаву и справляется со штормами. Но если вдруг судно прохудится, а дыры залатывать будет некому - есть вероятность, что по итогу туристы окажутся с доской в руках, по пояс в воде и в самом центре шторма.

Тут я хочу спросить - а вы в фонд заглядывали, прежде чем его купить? Вы на долги компаний, включённых в индекс, смотрели? Вы на динамику акций, которые занимают самую большую долю в фонде смотрели? Вы хотя бы обратили внимание на тот принцип, согласно которому именно эти акции оказались включёнными в индекс? Тогда что вы купили?

- Вы купили обещание того, что ваша доходность и убытки будут не хуже, чем у рынка.

Будьте уверены, Рэй Далио смотрел. Он не ленивый инвестор, который спихнул обязательства по оценке и риски по решениям на кого-то другого.

Но он не отчитывается перед нами о своих действиях. Завтра он может продать всю долю в SPDR ETF SPY и ни слова об этом не сказав, переложить все деньги в одну или несколько компаний. И если S&P 500 обвалится, а отобранные им активы вырастут - он будет в плюсе, а все остальные инвесторы загруженные бумагами фонда в минусе.

- Хотя в марте 2020 фонд Рэя Далио потерял не малые суммы на обвале, и большое количество ETF не спасло от бумажных убытков.

До сих пор, на протяжении нескольких десятков лет, мир жил в эпоху постоянно снижающихся процентных ставок - отличное время для развития бизнеса, в том числе за счёт заёмных средств.

Спросите себя: а что будет, если снижение процентных ставок закончится? Какие компании вырвутся в лидеры, а какие провалятся под грузом долгов? Какие компании будут развиваться и востребованы, а какие отойдут на второй план? И что будет происходить внутри ETF? Как индексы отреагируют на это?

Опять же, я не про плюсы и минусы в бумаге говорю, не о том, что "сегодня индекс Nasdaq демонстрирует уверенный рост на %" Нет. Я говорю о том, что будет происходить внутри индекса, в его составе активов.

И если мы понимаем, что ETF на акции включает в себя широкий набор активов, то приобретая данный инструмент, фактически, делаем ставку на всю отрасль или экономику страны. То есть это глобальная ставка на рост.

Альтернатива этому, которую я сам использую - это частный портфель, в котором ставка делается на отдельно взятые компании, которые могут зарабатывать даже при падающей экономике или при сокращении темпов роста в какой-то отрасли.

Вы можете сказать: "Зачем пугать, если фонды весьма устойчивы - что-то падает в цене, что-то вырастает. Цена балансируется". Но дело не в фонде и, чаще всего, не в принципах его составления и ребалансировки. Дело, прежде всего, в количестве бумаг в таком портфеле.

На изображении ниже зависимость несистемного риска от количества эмитентов в портфеле акций (данные с Morningstar.com).

Прежде я видел немного иную статистику, согласно которой уже при 33 компаниях в портфеле риски влияния проблем компании на общий капитал (портфель) сводятся к минимальным. Тут этот показатель составляет 50 эмитентов.

Что это означает? Если у вас в портфеле 50 компаний в примерно равных долях, то даже потеря в 50% в какой-то одной компании не нанесёт существенного урона капиталу.

Поэтому устойчивость фондов, как вы понимаете, не в том, как они управляются, а в количестве акций (часто этот показатель выходит за 100).

Я не хочу никого пугать и, как говорил в самом начале, не ставлю своей целью отговорить вас от покупки ETF/БПИФ - сами решайте. Нравятся вам такие инструменты - инвестируйте.

Но я ещё раз хочу обозначить основную мысль - инвестиции в эти инструменты не являются самодостаточными и не избавляют инвестора от необходимости изучать рынок и отдельно взятые активы.

Более того, ставка на глобальный рост целой отрасли или экономики какой-то страны подразумевает периодическую оценку состояния той самой отрасли и страны.

Благодарю, что читаете. Надеюсь, эти мысли оказались для вас полезными.

По традиции - будьте богаты, здоровы и любимы.