Кредитная карта — удобный инструмент для совершения различных платежей, если ее владелец понимает особенности использования и трезво оценивает собственные финансовые возможности. Чтобы решить проблему просроченных платежей, многие банки предлагают рефинансировать задолженности с целью снизить ставку и уменьшить размер платежей. Рефинансирование кредитной карты Сбербанка возможно только в других кредитных организациях.

Что такое рефинансирование

Рефинансированием называется выдача займа для погашения долга (замена одного кредитного долга на другой, предоставленный на более выгодных условиях). Сумма не превышает размер задолженности, заемные средства сразу перечисляются на погашение долга. Действующий кредитный договор закрывается путем заключения нового. Обычно уменьшается размер выплат (продлевается срок действия соглашения), снижаются проценты.

Особенности рефинансирования:

- действующий кредит и заемщик должны соответствовать требованиям, определенными банком;

- существует возможность рефинансировать несколько обязательств.

Не все банки предлагают эту услугу для кредитов, которые уже выданы собственным клиентам. Чтобы рефинансировать кредитку Сбербанка, необходимо найти выгодное предложение другого кредитного учреждения. Платежеспособность заемщика оценивается по той же схеме, что при обычном кредитовании.

Общие условия рефинансирования во всех кредитных учреждениях:

- кредит рублевый;

- «возраст» карты от года;

- остаток срока действия договора от трех месяцев;

- своевременное внесение платежей, отсутствие просрочек и реструктуризации задолженности.

Важно рассчитать выгоду, сравнив экономию за счет сниженной ставки и затрат на новый договор (стоимости справок и других документов, подключение обязательных услуг, комиссионные). Рефинансирование выгодно, если сумма долга сравнительно большая, а процентная ставка ниже на три пункта. Никогда не стоит обращаться в кредитные учреждения, не состоящие в реестре и к посредникам, предлагающим подозрительно низкую ставку рефинансирования.

Рефинансирование кредитной карты Сбербанка в Сбербанке

С декабря 2019 клиентам Сбербанка для рефинансирования не обязательно обращаться в офис, получить информацию и оформить заявку можно онлайн. Однако рефинансирование собственных кредитных карт не предусмотрено и в «Сбербанк Онлайн». Новая возможность выгодна и удобна при необходимости рефинансировать задолженности в других банках.

Рефинансирование кредитной карты Сбербанка в других банках

Сбербанк в своей программе прямо указывает, что не проводит рефинансирование собственных карт, но это возможно в других банках.

Программа ВТБ

Ставки в ВТБ при рефинансировании кредитной карты Сбербанка:

- 11,7% для карт до 499 999 руб.;

- 10,9% для карт от 500 000 руб.;

- 7,9% для Мультикарт (с суммой до 5 000 000 руб.).

К кредитной карте можно присоединить еще пять долгов, поручители или залог не требуются, комиссия при переводе не начисляется. Для сотрудников партнеров Сбербанка и зарплатных клиентов срок до семи лет, для сторонних клиентов — до пяти лет.

Требования, предъявляемые к заемщикам:

- гражданство, регистрация РФ;

- возраст 21-70 лет;

- документально подтвержденный месячный доход от 15 000 руб. (если заемщик не зарплатный клиент);

- СНИЛС;

- договор на предоставление кредита по карте.

Требования к кредитному договору стандартные, сумма 100 000 до 5 000 000 рублей.

Предложение Альфа-Банка

К кредитной карте можно присоединить еще четыре займа. Можно получить до 3 000 000 рублей на три года.

В Альфа-Банке при рефинансировании кредитной карты Сбербанка расчет процентов проводится для каждого заемщика индивидуально:

- 13,99-17.99% (50-250 тыс. руб.);

- 12,99-16,99% (250-700 тыс. руб.);

- 10,99-15,99% (от 700 тыс. руб.).

Требования, предъявляемые к заемщикам:

- 21 год;

- гражданство и регистрация РФ;

- паспорт;

- дополнительный документ, удостоверяющий личность (загранпаспорт, ИНН, СНИЛС);

- дополнительные документы по занятости и имуществу (документ, удостоверяющий наличие собственного автомобиля, ксерокопия трудовой);

- документация, удостоверяющая доходы (справка из банковского учреждения, 2-НДФЛ);

- выписка из Сбербанка, удостоверяющая наличие долга.

Постоянные и зарплатные клиенты не предоставляют справку, удостоверяющую доходы.

Программа Россельхозбанка

К кредитной карте можно присоединить еще два долга, если общая сумма — не более 750 000 рублей (для зарплатных клиентов — 1 500 000 руб.). Ставка — 10-11,5% (со страхованием) на семь лет. Если заемщик отказывается приобретать полис, ставка повышается на 4,5 процентных пункта.

Требования, предъявляемые к заемщикам:

- гражданство РФ;

- 23-65 лет;

- общий стаж от года, у последнего работодателя не менее трех месяцев.

Вероятность рефинансировать долг увеличивается при наличии поручителя или созаемщика.

Рефинансирование кредитной карты Сбербанка в других кредитных учреждениях

Решая, как рефинансировать кредитную карту Сбербанка, оцените текущие условия для выбора лучшего предложения:

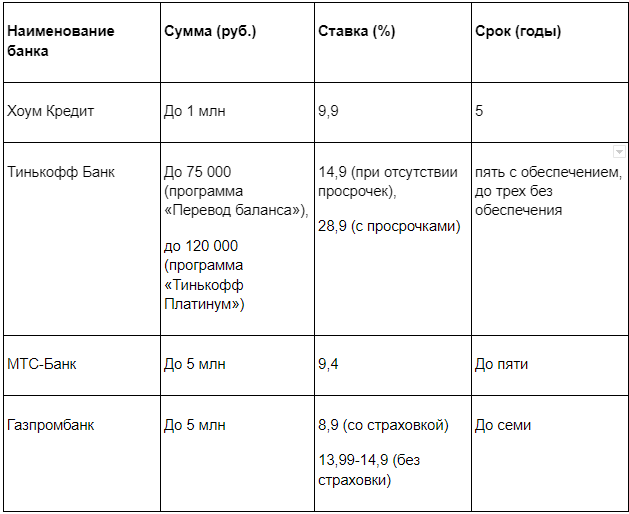

- в возрасте до 20 лет рефинансировать долг можно в Тинькофф;

- через полгода после выпуска пластика подойдет Газпромбанк;

- досрочное погашение допускается в МТС-банке;

- оформление рефинансирования полностью онлайн доступно в Хоум Кредит.

Если нет возможности подтвердить доход, задолженность по карте Сбербанка можно рефинансировать в МТС банке. Договор подписывается в отделении.

Узнать больше: Льготная ипотека продлена на 2021 год

Рефинансирование карт сторонних банков в Сбербанке

Рефинансировать кредитную карту Тинькофф (или другого кредитного учреждения) в Сбербанке могут все клиенты с просрочками. Заявки, поданные в отделениях, рассматриваются до пяти рабочих дней. При оформлении онлайн требуется всего несколько минут. Каждая заявка рассматривается индивидуально, прогнозировать вероятность одобрения сложно. К проблемной кредитной карте Сбербанка можно присоединить до четырех рублевых кредитов. Для получения одобрения важно, чтобы размер долгов не превышал сумму, которую возможно предоставить. Для удобства расчетов на сайте имеется калькулятор.

Условия рефинансирования в Сбербанке:

- отсутствие задолженностей более полугода;

- отсутствие просрочек, реструктуризации в прошлом;

- минимальная сумма по карточке 15 000 руб., 60 000 руб., если присоединяются кредиты;

- максимум 3 000 000 руб.;

- 6-24 месяца по карточке, 6-60 месяцев, если присоединяются кредиты;

- 13,9% (до 500 000), 12,9% (от 500 000 руб.);

- паспорт гражданина, документация, удостоверяющая занятость и доходы.

Ставки снижаются тем заемщикам, чьи зарплаты или пенсии перечисляются в Сбербанк. При погашении долгов не начисляются комиссионные. Личное страхование не обязательно.

Документы, необходимые для процедуры рефинансирования

В Сбербанке для рефинансирования задолженности по кредитной карте заемщика, не являющегося постоянным клиентом, требуется:

- паспорт;

- СНИЛС;

- документ, удостоверяющий доходы в течение последнего полугода (2-НДФЛ по образцу учреждения, договоры на аренду, документы, удостоверяющие размер пенсии, стипендии);

- заверенные копии всех страниц трудовой;

- документ, удостоверяющий трудоустройство на момент заключения соглашения:

- информация по карте.

Обратите внимание, что этот перечень неполный, иногда требуется дополнительная документация.

По каким причинам могут отказать

Отказ получают:

- заемщики, предоставившие ложные или неактуальные данные;

- клиенты с отрицательной кредитной историей;

- заемщики, указавшие неверные контактные данные;

- владельцы карт, оформленных менее полугода назад;

- клиенты, не имеющие достаточного размера доходов.

Важно уделить должное внимание заполнению заявки. Случается, что Сбербанк отказывается рефинансировать задолженность по карте из-за одной неверной цифры в номере телефона. Кроме того, заранее необходимо выяснить точку зрения банка, выдавшего карту, на досрочное погашение задолженности. Некоторые кредитные учреждения не согласны терять прибыль в виде процентов.

Рефинансирование обеспечивает финансовую нагрузку и сроки погашения долга, однако не так существенно, как ожидают заемщики. Если долг по карте объединяется с несколькими кредитами, разницы практически нет. Из-за издержек на документы и комиссионные рефинансировать небольшие задолженности невыгодно. Иногда лучший результат достигается подачей заявления с просьбой снизить процентную ставку.

Рефинансирование — достаточно сложный процесс, требующий предварительной оценки всех плюсов и минусов. Важно внимательно изучить все предложения, критически оценить собственную финансовую ситуацию, подать заявку вовремя. Самые выгодные условия предоставляются зарплатным клиентам.

Узнать больше : Три главных правила рефинансирования кредитов

Подписывайтесь на наш канал в Телеграме ! Публикуем там информацию о выгодных акциях и рассказываем про новые предложения от банков и МФО.

Содействие в подборе финансовых услуг/организаций.