Всех горячо приветствую.

Продолжаю рассматривать нефтяной сектор.

На данный момент уже разобрано 5 компании из сектора. (ссылки прилагаю)

Акции Варьеганнефтегаз. Сказка кончилась.

Славнефть-ЯНОС. Для кого этот бизнес?

РуссНефть. В шаге от банкротства

Акции Башнефти

Сегодня пришла очередь Татнефти.

Введение

«Татнефть» - одна из крупнейших российских нефтяных компаний, в составе которой динамично развиваются нефтегазодобыча, нефтепереработка, нефтегазохимия, шинный комплекс, сеть АЗС, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур

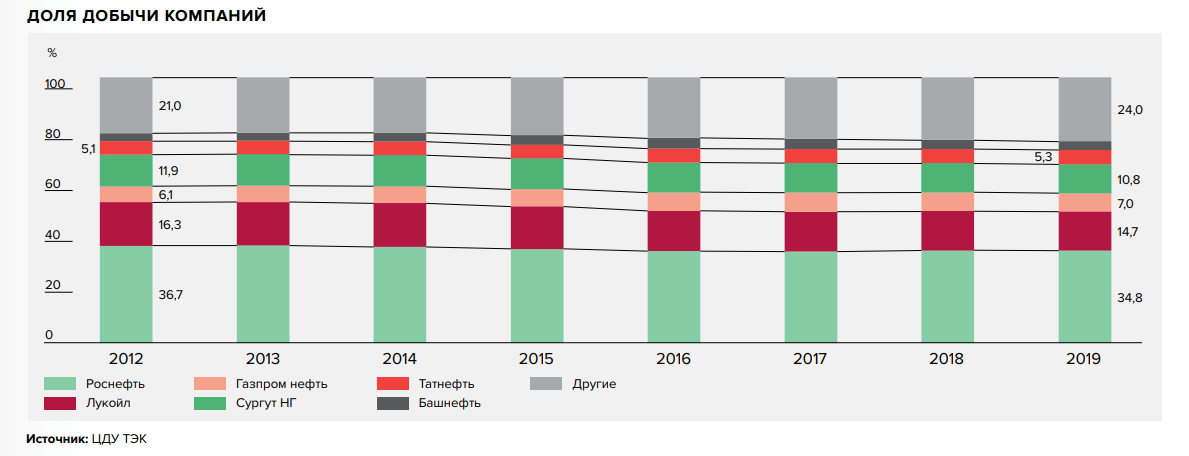

Сегодня компания занимает 5 место в российской нефтянке, уверенно удерживая чуть более 5% рынка.

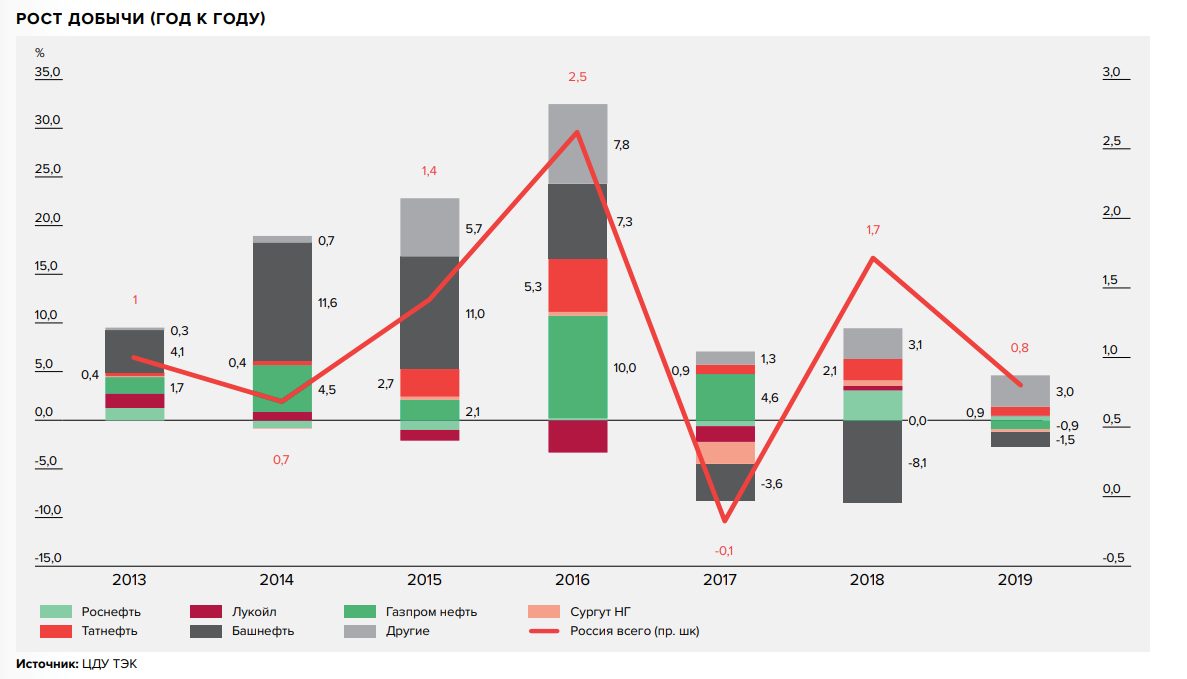

С 2013 года Татнефть наращивает добычу нефти. Только кризисный 2020 год испортил общую динамику.

Основная география деятельности компании расположена в европейской части России

Бизнес компании завязан не только на добыче нефти, но и на ее переработке, реализации как в сыром виде, так и виде топлива, шин и нефтепродуктов.

По данным из годового отчета за 2019 год, в состав компании входит 105 предприятий.

На сегодняшний день у Татнефти самая большая обеспеченность доказанными запасами, относительно своих конкурентов в России.

Последние 3 года компания Татнефть уменьшают долю экспорта и наращивает объемы поставок на внутреннем рынке.

Большая часть сырой нефти идет в страны СНГ и дальнее зарубежье

Доля экспортных объемов продаж нефтепродуктов существенно уменьшилась за последние 3 года

В настоящее время в составе Группы «Татнефть» функционируют более 795 АЗС

Структура акционеров

Депозитарные расписки Компании включены в листинг Лондонской фондовой биржи.

Подавляющее число акции находится в руках российских лиц.

Активы и капитал

(все цифры на диаграммах в млрд. руб.)

Стабильный рост с 2015 года

Что не скажешь про рентабельность. Прошедший год - худший за 6 лет.

Выручка и прибыль

В структуру Группы «Татнефть» входит также банковский сегмент — Банковская Группа «Зенит». Результаты по банковской деятельности учитываются только в чистой прибыли.

Стабильный рост выручки, только 2020 год испортил восходящую динамику.

Основную долю выручки приносит сегмент Разведки и добычи. Он больше всего просел в 2020 году.

Вслед за выручкой естественно упала и операционная прибыль.

Чистая прибыль компании по итогам 2020 года просела почти в 2 раза.

Посмотрим разбивку по сегментам. В отличии от выручка, доля переработки и реализации занимает куда меньшую долю в прибыли. Про банковский сегмент я вообще молчу. Он приносит только убытки.

Вообще не понятно, зачем Татнефти этот непрофильный актив, работающий в минус.

Операционные показатели

Добыча нефти упала на 12% и стала минимальной за последние 6 лет.

Добыча газа сократилась на 17.6% и также стала минимальной с 2015 года.

При этом на 12% выросло производство нефтепродуктов.

Рентабельность бизнеса

EBITDA за прошедший году упала до уровня 2016-2017 года, сократившись на 38%.

Даже не смотря на падение показателей, рентабельность остается на достойном уровне.

Долговая нагрузка

Чистый долг компании находится в отрицательной зоне.

Капитальные вложения

CAPEX последние 6 лет практически без изменений. 90-100 млрд. руб.

Стратегия развития

Судя по стратегии развития, основной рост добычи нефти будет до 2024 года. Далее рост замедлится.

Основной рост производства нефтепродуктов менеджмент закладывает после 2025 года. Основную прибавку обеспечит рост доли дизельного топлива.

Выход светлых нефтепродуктов – это отношение общего количества произведенных бензинов, дизельных топлив и их фракций в виде товарной продукции к объему переработанного нефтяного сырья.

Целевая выручка розничного бизнеса к 2030 году - 11.1 млрд. Небольшой вклад даже к текущим показателям. Но деньги лишними не бывают. Главное, что не в минус, как банковский бизнес.

В стратегии развития менеджмент закладывал 5 млрд чистой прибыли от банковского бизнеса. Но в итоге бизнес принес лишь убытки. Не понимаю зачем компании не профильный бизнес, который даже при удачном раскладе изменит прибыль на пару процентов.

После 2021 года компания планирует снизить объем инвестиции, что увеличит свободный денежный поток и в теории может привести к увеличению дивидендов.

Ebitda Татнефти по планам компании к 2030 году должна составить 519 млрд. рублей. Напомню в 2020 = 179,9. Увеличение почти в три раза.

Див политика

С 2016 года компания стабильно удерживает обещания по выплатам.

На дивиденды уходит практически весь свободный поток.

Прогноз

Дальше идет уже бред автора, на который опираться ни в коем случае нельзя

Возьмем два сценария (плохой и базовый). Будем опирать на рост капитализации и выплату дивидендов.

Капитализация по стратегии развития:

Базовый сценарий - 36млрд. $

Плохой сценарий - 31млрд. $

Во время написания обзора капитализация Татнефти -17 млрд. $

Посчитаем годовой прирост капитализации

Базовый сценарий - 11,2%

Плохой сценарий - 8,2%

Теперь посчитаем дивиденды на привилегированные акции

Возьмем минимальную предусмотренную див. политикой выплату = 50% от ЧП.

Базовый сценарий - компания вернется к докризисным показателям и сделает 200 млрд. ЧП

Плохой сценарий - компания покажет результаты 2017 года (чуть лучше кризисного 2020) - 120 млрд. ЧП.

Див. доходность

при базовом сценарии - 8,1%

при плохом сценарии - 4,8%

Что получаем в итоге?

При базовом сценарии, если компания реализует все свои планы, согласно стратегий развития, то мы можем рассчитывать на общую доходность 11,2+8,1= 19,3%. Что является заоблачными по нынешним меркам ожиданиями.

При плохом сценарии, если у компании возникнут непонятно откуда проблемы и цены на нефть будут на низких уровнях, мы можем рассчитывать на 8,2+4,8 = 13% доходности.

Заключение

Компания Татнефть мне нравится. У компании отличная корпоративная культура. Ответы на подавляющее число вопросов можно найти на оф. сайте.

Из плюсов стоит отметить

- Отличная корпоративная культура

- Хорошие дивиденды

- Высокая рентабельность

- Маленький чистый долг

- Вертикальная интеграция

- Понятная стратегия развития

Минуса у компании я выделил два. Цены на нефть и Россия. Если с первым все понятно, то по второму пункту стоит пояснить.

Уже не однократно сталкивались с ситуацией, когда компания начинает получать хорошую прибыль, ее тут же начинают подрезать налогами и т.д.

На сегодня это все. Ставьте лайк, если вам понравилось и подписывайтесь на канал.

Пишите о том, в чем автор мог ошибиться, что вам непонятно или о том с чем вы не согласны.

Если же вам очень понравилось, то можете поддержать канал.