Часто приходится сталкиваться с тем, что инвесторы сами толком не понимают, для чего они инвестируют и чего хотят добиться. Важно правильно поставить себе инвестиционные цели и горизонты.

Для этого есть пять конкретных шагов:

- Определиться с уровнем желаемого дохода от инвестиций;

- Определиться с инвестиционными инструментами, доходностью инвестиционного портфеля;

- Рассчитать уровень необходимого капитала с учетом желаемого дохода от инвестиций и их рисковости;

- Определиться с возможностями формирования капитала исходя из Ваших текущих экономических условий;

- Рассчитать срок формирования капитала и выхода на желаемый пассивный доход.

Шаг № 1 - Определиться с желаемым доходом

Здесь, конечно, я не могу сказать ничего конкретного: кого-то устроит доход в 10 тысяч рублей в месяц, кому-то нужен миллион.

Для примера возьмем среднюю зарплату по России. Пишут, что средняя зарплата по России в 2020 год составила 52 123 руб до уплаты налогов. Где такие зарплаты? Ну ладно, поверим на слово.

Нас интересует доход именно до уплаты налогов, поскольку с инвестиций их тоже придется платить. Да, когда-то Вы сможете рассчитывать на налоговые льготы, связанные с долгосрочным владением ценными бумагами, но мы возьмем худший случай.

То есть это 625 476 руб в год. Запомним эту цифру.

Шаг № 2 - Определиться с доходностью от инвестиций

Адекватно оценить вознаграждение. Здесь тоже все зависит он индивидуальных возможностей и предпочтений инвестора. Кому-то будет достаточно вложиться в ОФЗ или еврооблигации для получения постоянного дохода. Кто-то будет спекулировать на высокодоходных акциях американского IT-сектора. Это будет нести различный инвестиционный результат и риски.

Разберем относительно консервативный портфель, который мы уже разбирали в одной из предыдущих статей. Напомню:

- ОФЗ - 10%;

- российские акции - 30%;

- долларовые акции - 25%;

- еврооблигации - 30%;

- золото - 5%.

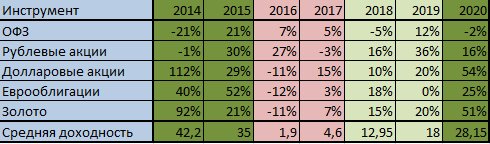

Доходность такого портфеля с 2014 года будет следующей:

Среднегодовая доходность портфеля будет составлять 20,4% годовых.

Шаг № 3 Рассчитать размер инвестиционного капитала с учетом доходов и рисков

Внимательно посмотрите на табличку в предыдущем пункте.

При средней доходности около 20% годовых, каждый год приносил разную доходность.

- 2014, 2015, 2020 годы были кризисными и очень прибыльными, показали доходность около 30% годовых и более.

- 2018, 2019 годы были среднестатистическими, показали в среднем 15% годовых.

- 2016 и 2017 годы были годами укрепления российской экономики. Это дало символический результат - в среднем 3% годовых!

А Вы готовы к таким результатам? Когда 2016 и 2017 совокупно показали прирост в 6,5%?

Конечно, всего не учесть. Важно понимать, что эти годы случились после двух чрезвычайно прибыльных годов.

Однако, рассчитывая среднегодовой процент, инвестор рискует попасть на такие неприбыльные годы, которые не принесут желаемой доходности.

Не будем драматизировать. Тем не менее, поправочный коэффициент ввести все же стоит. Я предлагаю следующие значения:

- 1,4 - для портфеля из облигаций;

- 1,7 - для сбалансированного портфеля;

- 2,0 - для портфеля из акций.

Этот коэффициент следует умножить на сумму, полученную при расчёте необходимого капитала. Таким образом, формула получилась следующая:

Капитал = 100/СГД*ЖГД*К

где СГД - среднегодовая доходность (в процентах), ЖГД - желаемый годовой доход, К - поправочный коэффициент.

Таким образом, с учётом желаемого годового дохода 625 476 руб, учитывая, что портфель сбалансированный, (коэффициент 1,7) получим капитал в 5 212 300 руб.

Шаг №4 Определиться с возможностями формирования капитала.

Предположим, человек в первом случае может откладывать на инвестиции 15 000 руб ежемесячно, во втором - 5000 руб. Впрочем, здесь у каждого свои возможности.

Он инвестирует их под ту же годовую доходность (20,4% годовых).

Шаг 5. Рассчитываем срок формирования капитала

Воспользуемся калькулятором сложных процентов.

В первом случае, с учётом сложных процентов (по ставке 20,4%), срок выхода на обозначенную сумму - 10 лет и 11 месяцев.

При этом сумма всех пополнений составит 1 965 000 руб. Остальные средства - результат инвестиционной деятельности.

Можно инвестировать 5000 руб ежемесячно. В этом случае такого же результата можно добиться через 15 лет и 2 месяца. Сумма всех пополнений составит только 910 000 руб, остальное - инвестиционная прибыль.