Знаете, я читаю все без исключения комментарии с того дня, как завёл блог. И уже не понимаю, почему многие говорят одно и то же, каждый раз одно и то же.

Когда на Московской бирже состоялся листинг Globaltrans, мне писали: "Падает твой Global, зачем покупать то, что падает?"

Globaltrans пошёл в рост. А это ещё дивидендов не было, да и в целом мало кто аналитике данной компании пока ещё уделяет внимание, так что компания до сих пор недооценена российским инвестиционным сообществом несмотря на тяжёлый 2020 год.

Рассказал про РусАгро. Мне писали: "РусАгро в боковике, не растёт".

Где сейчас РусАгро? Опять же, рекордные дивиденды ещё не выплатили. А компания тем временем продолжает зарабатывать на фиксированных (на верхних уровнях ценового диапазона) ценах на продукты.

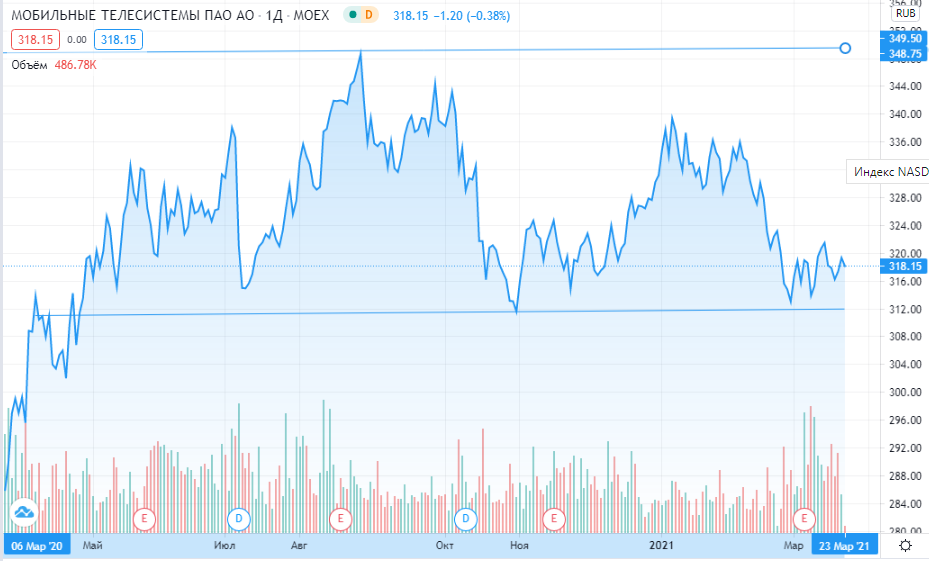

И вот теперь МТС. Мне пишут: "МТС в боковике болтается" и "Послушали вашу рекомендацию - сидим в минусе".

Я, к слову, тоже сижу в минусе (около 3%). И в понедельник, благодаря именно этому фактору - смог докупить ещё и увеличить долю в портфеле. Уже в 4-ый раз.

- И вот мой вопрос: а что вы будете делать, если МТС вырастет до прогнозной цены в 440 рублей за акцию?

Ну болтается она в боковике почти год. И что? Отличное время для наращивания доли. А вы то что будете делать, когда вырастет?

Или вам просто больно видеть -5% в компании? Так вы не в банк пришли. Волатильность, консолидация в боковике, коррекции - всё это здоровые рыночные явления. Поэтому адекватные инвесторы и говорят, что нужно следовать своей долгосрочной стратегии, планомерно наращивая доли активов в портфеле.

Сейчас акции находятся у нижнего ценового диапазона этого боковика (310/350).

И я, конечно, не умею рисовать графики, но вижу растущий тренд на 5-летнем графике. С января 2015 (после обвала в 2014) по январь 2020 (до обвала) акции выросли примерно на 100%. И всё это время кто-то получал дивиденды на уровне 10% (+/-).

Только вот нужно учитывать, что МТС в 2015 и в 2020 - это разные компании.

Показатели за 2020 отличные. Компания активно расширяет сферу своих продуктов и услуг, всё больше отрываясь от отрасли телекома (другие направления уже составляют около 35% доходов компании).

При этом компания щедро возвращает инвестиционные вложения. Всего на дивиденды и программу buyback МТС в 2020 году потратила более 100 миллиардов рублей: 15 миллиардов рублей на выкуп акций, 58,9 миллиардов на дивиденды и 26,5 миллиарда рублей на спецдивиденды.

Недавно Совет директоров утвердил новую программу обратного выкупа на 15 миллиардов рублей в течении 2021 года. Вопрос о погашении казначейских акций пока не поднимался, но в случае такого решения это может подтолкнуть акции вверх.

Также, глава компании Алексей Корня сообщил, что менеджмент МТС будет рекомендовать дивиденды за 2020 год выше 29,5 рубля на акцию, которые были заплачены в 2020 году по итогам 2019 года.

То есть дивидендная доходность составит не менее 9,2% (плюс спецдивиденды).

И во всей этой истории я вижу лишь один, но существенный риск-фактор - долги компании, которые растут. В этом смысле МТС стала напоминать AT&T с поправкой на то, что МТС развивает множество направлений, которые долгосрочно будут приносить прибыль. Но я уверен, что в компании не дураки сидят, и они эту ситуацию также наблюдают.

Возможно, что со временем МТС остановит buyback и начнёт направлять деньги на погашение долговых обязательств. В таком случае акционерный капитал и активы будут расти, что опять же послужит драйвером для роста акций.

- Тем не менее, пока МТС остаётся дивидендной историей (а не историей роста). И основная ставка делается на дивиденды, а не на рост.

Может ли стоимость сползти ниже? Может, на каких-то негативных новостях. Может ли оправдать оптимистичные прогнозы по росту? Может, на байбеке, дивидендах и растущих показателях.

"Бабка надвое сказала", чтобы вы свои риски учитывали. Если для вас -5% в хорошем активе - это боль, значит вы вложили в акции этой компании слишком много.

Для меня, при доли #МТС в портфеле в 6% даже -50% будет означать -3% от капитала. Много, но не на столько, чтобы испытывать боль даже в таком негативном раскладе.

Расширьте количество эмитентов в портфеле или увеличьте долю имеющихся, чтобы снизить риски в отдельно взятом активе (в данном случае - МТС).

Если портфель уже диверсифицирован и в нём много эмитентов с большими долями, а компания нравится и хочется владеть ей долгосрочно - можно усреднять стоимость на коррекциях и снижениях, увеличивая долю этой компании в портфеле.

Недавно мне ещё про #русагро написали, мол "купила по вашему совету - пока довольна". Ребята, мне за вас страшно. Вы как будто в магазин пришли, где на каждый товар есть гарантия.

- Вы чем довольны? Плюсом в акциях, или показателями и перспективами бизнеса, в который вложили свои деньги?

И тут я ещё раз напомню, что будущее мне не ведомо. Я разбираю компании, если нравится бизнес и его перспективы - беру в портфель и рассказываю об этом. Моя задача (если забыть о том, что этот блог - мой инвестиционный дневник) заключается в том, чтобы рассказать о текущем состоянии, оценке и перспективе, а не убедить вас, что какие-то акции непременно вырастут, будут всегда только расти и никогда не покажут минуса в вашем портфеле.

Надеюсь на понимание и благодарю, что читаете.

Помните, что рынок устроен таким образом, что перераспределяет денежные средства от активных к терпеливым. Терпения вам.

По традиции - будьте богаты, здоровы и любимы.