В США в последние 20 лет получило широкое распространение движение FIRE, приверженцы этого движения пропагандируют как можно более быстрое накопление внушительного капитала, чтобы потом жить на проценты с него.

Само слово FIRE расшифровывается как "Financial Independence, Retire Early", что в переводе означает "Финансовая Независимость, Ранняя Пенсия".

Основные принципы движения:

- минимизация трат;

- максимизация дохода;

- инвестирование разницы между доходами и тратами в доходные инструменты (в основном - недвижимость, акции, облигации).

В России движение FIRE пока еще не на слуху у массовой общественности, но тоже набирает обороты. Уже есть люди, которые смогли добиться конечного результата: жизнь с накопленного капитала. При чем многие смогли добиться этого в весьма молодом возрасте: 35-40 лет. Некоторые из них ведут свои блоги, в которых дают весьма дельные советы на тему финансов, денег и, конечно, раннего выхода на пенсию.

Какой капитал нужен для выхода на раннюю пенсию? Это всегда индивидуально и зависит целиком от суммы ваших ежемесячных трат. Чем эта сумма меньше - тем меньший нужен капитал (отсюда следует принцип минимизации трат).

Посчитать конечную цифру достаточно легко: сумму расходов в месяц умножаете на 200, полученное число и будет примерной величиной необходимого вам капитала. Пример:

Расходы: 30 000 рублей в месяц

Нужный капитал: 6 000 000 рублей

Поясню почему именно на 200. Доходность консервативных инструментов в России около 6% годовых (например, Облигации Федерального Займа). Это 0,5% в месяц. То есть вам нужен такой капитал, 0,5% с которого будет покрывать ваши ежемесячные расходы, и это число как раз в 200 раз больше расходов.

С суммой определились, а как же со сроками накопления? Он зависит в первую очередь, от вашей ежемесячной разницы между доходами и расходами (отсюда вытекает второй принцип - максимизация дохода). Продолжим пример:

Доход в месяц: 40 000 рублей

Ежемесячный взнос в капитал: 10 000 рублей (обратите внимание: это 25% дохода)

Срок накопления: 6 000 000/10 000 = 600 месяцев = 50 лет

Как видите, здесь ранней пенсией и не пахнет.

Давайте увеличим доход в месяц до 50 тыс при таких же расходах. Пример 2:

Доход в месяц : 50 000 рублей

Ежемесячный взнос в капитал: 20 000 рублей (обратите внимание: это уже 40% дохода!)

Срок накопления: 6 000 000/20 000 = 300 месяцев = 25 лет

Что ж, неплохо, но все еще недостаточно ранний выход на пенсию, хотелось бы пораньше.

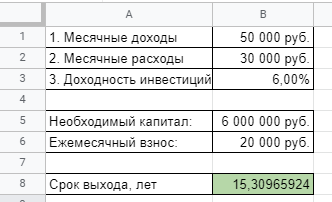

И тут вступает в действие третий принцип FIRE: инвестиции в доходные инструменты. То есть итоговый срок можно уменьшить за счет прироста капитала не только от ваших взносов, но и от правильных вложений в доходные инструменты. Вычисления здесь носят уже нелинейный характер, поэтому я создал простенький калькулятор для расчета сроков выхода на пенсию. Нам понадобится всего 3 числа:

- ежемесячные доходы (50 тыс);

- ежемесячные расходы (30 тыс);

- предполагаемая доходность инвестиций (возьмем те же консервативные 6%).

Результат расчетов:

15 лет, уже вполне неплохо. В качестве иллюстрации давайте зададим расходы в 50% от доходов и увеличим рыночную доходность до 8% (это все еще вполне консервативная доходность на облигациях крупных корпораций, даже без рисковых активов в виде акций). Результат:

Как вам пенсия через 10,6 лет? Начав в 30 лет можно в 40 с небольшим уже выйти на раннюю пенсию. Все, что требуется: в течение 10 лет тратить в 2 раза меньше заработанного и инвестировать всю разницу под 8% годовых каждый месяц.

Я думаю, понятно, что не каждый сможет зарабатывать 50 тысяч, а жить только на 25 на таком большом промежутке времени - это основное препятствие на пути к финансовой независимости.

При чем здесь не важна величина цифр. Поверьте, жить на 50 тыс при доходе в 100 тыс также нелегко в нашем обществе с навязанным гипер-потреблением. Без умения двигаться к намеченной цели вряд ли что-то выйдет, но я, все-таки попробую.

Ссылка на калькулятор: https://docs.google.com/spreadsheets/d/1tOf8u_j5E1ibpyuM8jcfgEHv5dfhkG1L0DXDDFMuWPI (создайте себе копию через "Файл - Создать копию" или скачайте в виде файла Excel через "Файл - Скачать").

Жду ваши вопросы и комментарии.