Привет.11.03.2021

Спекуляции хорошо, а дивиденды еще лучше!

Впереди лето, а значит начало дивидендного сезона.

Дано:

ИИС 340 000р, в планах 50% оставить деньги, 50% купить дивидендные акции.

Какие планы и что хочу получить от покупки?

1. Средний дивиденд в размере 8%

2. Стабильная компания

3. Перспективы роста

4. Стабильные выплаты дивидендов последние 5 лет

Я подобрал такой список:

МТС - прогноз дивидендов 6,6 % - 29,5р - дата 09.07.2021

1. Дивиденд за год - 8,9%( платят 2 раза, бывает спец дивиденд после продажи чего-нибудь)

2. Менеджмент заявил о желании произвести обратный выкуп акции. Этот факт будет поддерживать котировки в сложное время.

3.Компания стабильная, настроение у менеджмента хорошее. Отчет за 4 квартал и 2020 год вышел средне-удовлетворительный. Первые занимаются развитием 5G в России, может быть хорошая доп. прибыль. Но, 5G вышки нужно сначала построить, а это повышение затрат, поэтому сделали отдельную компанию, посмотрим как это будет функционировать.

4. Входят в структуру АФК системы, а там умные чувачки. Поэтому МТС платит максимально возможные дивиденды всегда.

5. Стабильно платит дивиденды.

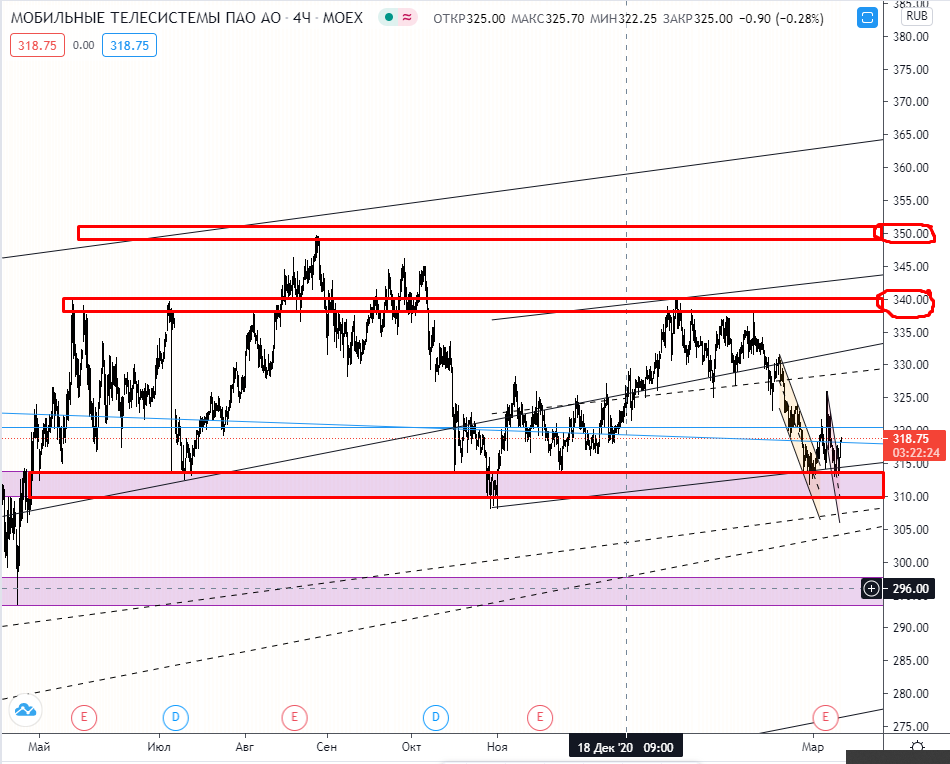

Технический анализ:

Глобально

Акция находится в слабом восходящем канале. С 2015г. по сегодня выросла на 105% или в среднем 20% в год не считая дивидендов.

Глобально

Компания находится в канале 310-340 с апреля 2020 года. Выход за нижнюю границы отправляет нас к 300 рублям. В данном случае сильная поддержка на 310-315, поэтому целесообразно покупать в этом районе.

Локально

Вышли из нисходящего канала цель 320-321 сегодня-завтра. Если цена пойдет ниже 310 - тогда увидим поход на 300р.

Если заложить 6,6% от 315, то к июлю акция вырастет к 334р.

Также, акция интересна тем, что если будет обратный выкуп, ГЭП после отсечки выкупят также быстро как в прошлом году - за пару недель.

Юнипро - прогноз дивидендов -5,6% - в июле

1. Дивиденд за год -11,1%

2. Также дивидендная компания

3. Долгожданный запуск Березовской ГРЭС, может вытолкнуть цену из долгого канала

4. Стабильно выплачивает дивиденды.

5. Отчет за 2020 год

Год был тяжелым для всей электрогенерации, отчет вышел ожидаемо слабым.

Технический анализ

Глобально

Компания в боковике уже очень долго.

Локально

Я настроен оптимистично, потому что цена находится у верхней границы локального канала и уже достаточно долго, думаю к двидендам, мы увидим 3,0, а это 5,7%.

Сургутнефтегаз-п прогноз 12-16%

Уже писал и разбирал, просто скажу. Здесь важным аспектом будет курс доллара и стоимость нефти. Поэтому дивиденды будут достаточные - от 12 до 16%

Технически:

Жду 44-46р к дивидендам в июле.

Здесь я планирую продать перед дивидендами и возможно зайти вновь после отсечки, потому что обычно она глубже самого гепа.

Северсталь

Также описывал в недавнем разборе НЛМК, Северсталь, ММК, все компании с хорошим дивидендом и хорошим потенциалом. Просто мне больше нравится Северсталь, поэтому покупаю ее.

Технически

В прошлый раз рассчитывал что цена пойдет к 1370, но после того как объявили, что планируют выделить 1млрд руб на улучшение качество безопасности и работы сотрудников, акция немного просела. Также очень большие CAPEX, но обещают снизить до 900 млрд к 2023 году и это хорошо, зато все обновят, улучшат и будет еще лучше работать!

Как вариант возможно взять 50 Северсталь и 50 НЛМК.

По итогу:

Составил вот такой портфель

Мтс сейчас на границе, поэтому цена достаточно низкая, но я уверен, что вырастет к целям. 48%

СурАп - это среднесрочная спекулятивная сделка, но всё таки здесь ее оставлю, да доллар может просесть, но рост нефти будет работать как балансир. 24%

Северсталь на хаях поэтому - 16%

Юнипро также у верхней границы - 12%

После выплат дивидендов и достижения целей, освободятся деньги от сургута, по факту буду решать куда их вложить.