Да кто не слышал про акции привилегированные (АП) "Сургутнефтегаза"! "Голубая фишка", с валютным обеспечением прибыли, платящая в случае девальвации рубля дивиденды под 20%, что превышает доход по многим высокодоходным облигациям.

При этом акция обеспечивается мощной компанией и вдобавок имеет еще тенденцию к спекулятивному удорожанию. По сути, долгосрочная, надежная высокодоходная облигация, обеспеченная реальными долларами!

Да это просто мечта для долгосрочного инвестора!

Спокойно! Я знаю еще один подобный вариант.

Финансовая отчетность

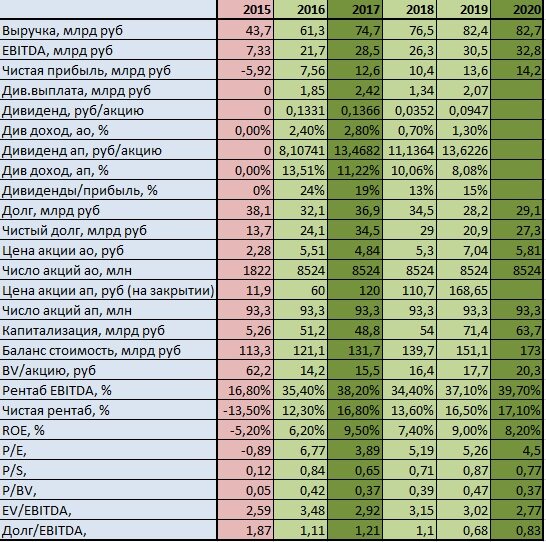

Начнем со статистики. Да, самый скучный раздел, но без него никуда.

Что здесь видим

- Чистая прибыль растет из года в год (ну почти). Если в 2015 году предприятие было убыточным (-5,92 млрд руб), то в 2020 году показал рекордную прибыль (14,2 млрд руб),

- и это при том, что выручка за это время выросла только вдвое (с 43,7 млрд руб до 82,7 млрд руб),

- а все благодаря тому, что компании удалось оптимизировать бизнес, подняв чистую рентабельность до 17,1%,

- и, конечно, капитализация не поспевает за ростом прибыли. Да, она выросла, но мультипликатор Р/Е в целом нам показывает падение. В 2020 году он остановился на отметке 4,5, что говорит о недооцененности компании,

- также как и мультипликатор Р/BV, находящийся на уровне 0,37, что говорит о том, что на каждую бумагу приходится почти второе больше фактического имущества компании.

Дивидендная политика и дивиденды

Обратимся к Уставу ПАО "Ленэнерго", а именно к разделу "Дивиденды" и пункту 7.3. Суть его заключается в следующем:

- На все АП выплачивается 10% чистой прибыли, определенной по финансовой отчетности.

- Прибыль делится пропорционально на общее количество АП.

Зная чистую прибыль предприятия за 2020 год, несложно рассчитать дивиденд на одну АП:

(14,2 млрд*0,1)/93,3 млн = 15,22 руб на бумагу

При стоимости АП - 152 рубля, дивидендная доходность составит ровно 10%.

Плюсы и минусы покупки в долгосрок

Плюс один, но он "жирный"

При фиксированной доле чистой прибыли на фиксированное количество акций, дивиденд будет расти пропорционально ее увеличению, что:

- либо приведет к увеличению дивидендной доходности,

- либо приведет к удорожанию акций,

что, в принципе, для инвестора одинаково хорошо.

А это похоже на правду - одновременное ежегодное увеличение выручки и чистой рентабельности толкают чистую прибыль вверх в квадрате.

Из минусов

- Как говорят всем, кто приходит торговать на биржу: "прошлая доходность не гарантирует будущую доходность". Есть риск, что компания, показав последние годы высокую чистую прибыль, снова вернется к средним показателям. Рост чистой прибыли и чистой рентабельности не безграничен (все-таки выручка-то растет не так сильно).

- Дальнейший рост дивидендов пропорционально чистой прибыли возможен только при условии сохранения текущего Устава Общества. Не факт, что "мать" (ПАО "Россети") не захочет "подоить" свою "дочку".

Акция обыкновенная стоит 5,8 руб, привилегированная - 152 руб. Причем основной рост пришелся именно на начало дивидендных выплат (2016-2017 годы).

Судя по всему, АП "немного" переоцениваются рынком из-за дивидендной доходности, поэтому мультипликаторы, показывающие недооцененность компании, в первую очередь касаются именно обыкновенных акций (впрочем, как и в случае с "Сургутнефтегазом").

Вот только у "Ленэнерго" пересмотр дивидендной политики не кажется таким уж невероятным, а, учитывая, что акции на таком уровне держит только дивидендная доходность, они могут обвалиться обратно при изменении пункта 7.3 Устава Общества. А это риски.

(Подробнее про "Сургутнефтегаз" читайте в этой статье )