«Сургутнефтегаз» — компания, далеко не самая понятная и прозрачная. До сих пор точно не известно распределение долей компании между акционерами. Мы все еще не увидели отчет за 2020 год. Но многое о компании мы всё же знаем.

В статье представлено личное мнение автора, которое может быть ошибочным. Я не призываю вас инвестировать, а лишь высказываю свое мнение. Принимайте решения, опираясь на свои знания и убеждения

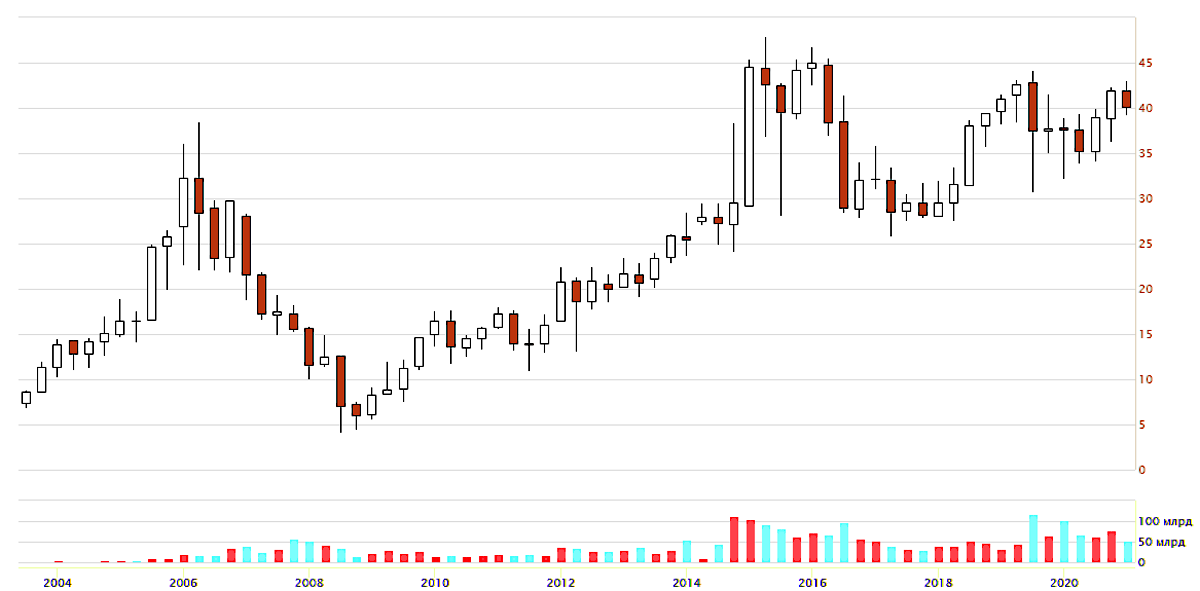

Известно, что у компании имеются два вида акций: обычные и привилегированные. Стоимость акций более пяти лет колеблется в диапазоне от 25 до 45 рублей.

Основной источник дохода компании — добыча и продажа нефти. Основные покупатели находятся за рубежом и рассчитываются в валюте.

Так же компания занимается нефтепереработкой и имеет сеть своих АЗС.

Еще одно направление деятельности компании — разведка новых месторождений нефти.

Совсем небольшая часть деятельности относится к добыче и продаже газа.

Рассматривать компанию в качестве инвестиций в расчете на рост котировок, скорее всего, не стоит. А вот в качестве источника дивидендной доходности компания, на мой взгляд, заслуживает внимание.

Точнее, заслуживают внимание акции привилегированные, так как по обычным акциям дивиденды стабильные — 60 или 65 копеек на акцию, в зависимости от прибыли или убытка.

С привилегированными акциями ситуация более интересная. В случае убытка дивиденды равны дивидендам обычных акций (60 копеек). А вот в случае прибыли на все привилегированные акции приходится примерно 7,1% от нее. Таким образом, в лучшие годы, дивидендная доходность по префам доходила до 20%. Откуда они берутся? Давайте разберем источники.

Источники прибыли

- Прибыль от операционной деятельности, описанной выше. Основная статья — добыча и продажа сырой нефти.

- Прибыль от валютного вклада. Компания хранит на валютном депозите более 48 миллиардов долларов (более трех триллионов рублей). В виде процентов на вклад компания за 2020 год должна получить около 118 миллиардов рублей.

- Прибыль от курсовой разницы. Курсовая разница образуется за счет пересчета долларового депозита в рублях и зависит от курса доллара на конец года. Она отражается в отчете как прибыль или убыток, влияя таким образом на показатель чистой прибыли.

Аргументы за инвестирование

- Курсовая разница между 2019 и 2020 годами положительная за счет роста доллара.

- Прибыль от депозита компании пока стабильно высокая, так как компания хранит там большую часть своих активов.

- Компания много лет работает стабильно и в большой степени предсказуемо. Итоги ее деятельности зависят от спроса и цены на нефть, а так же от курса доллара.

Аргументы против инвестирования

- Цена акций компании почти не растет и находится вблизи своих максимумов.

- Мировой спрос на нефть все еще не высок.

- Компания не инвестирует свой капитал в новые проекты, а предпочитает хранить его на валютном депозите.

Инвестировать или нет?

Это как раз та ситуация, когда мне сложно ответить «да» или «нет».

Окончательного отчета о прибыли за 2020 год я не видел. Но за второй квартал отчет есть. Он показал незначительную прибыль от продажи нефти, но очень большую — от переоценки курсовой стоимости.

Это позволяет предположить дивидендную доходность за 2020 год в районе 15% и выше (6 — 7 рублей на акцию).

С другой стороны, цена привилегированной акции почти 40 рублей — на мой взгляд, это дорого.

Я уже покупал несколько акций «Сургутнефтегаз» летом по цене около 36 рублей. Если цена снова опустится до этого уровня, то наверно докуплю еще. А пока понаблюдаю за развитием ситуации с нефтью, курсом доллара и в целом за фондовым рынком.

Если Вам интересны мои статьи, помогите мне развивать канал.

Пожалуйста, подпишитесь!

Буду рад Вашим лайкам 👍