Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го оформил в ипотеку квартиру-студию на 20 лет. Здесь делюсь получаемым опытом и наблюдениями. Приятного чтения!

В фанерном аэропорте был беспосадочный рейс "Рефинансирование ипотеки - Париж".

Да. Мое желание рефинансировать ипотеку пролетела как фанера над Парижем. И оба раза из-за того, что я тормозил.

В моем ипотечном кредите ставка 9.4 %. Для 2018-го вполне приемлемая. Сейчас у нас ключевая чуть выше 4.25 %. Новостройки по льготной программе раздаются за 6.5 %. Вторичка чуть дороже.

И в середине прошлого года подумал: "Хм, а чего бы эт самое. Не податься на рефинансирование?". На самом деле в процедуре есть сопутствующие расходы, которые могут сделать переход от одного банка в другой бессмысленным. Ориентировался на разницу 2-2.5 %.

Первый пролет фанеры

После выхода с неоплачиваемого отпуска было как-то не до возни с банком. Да и ставки медленно падали, только к концу лета уже стало все устаканиваться. Гасил себе досрочно и все.

В сентябре решил уволиться с работы. И вот вечером перед последним деньком вспомнил: "А, рефинансирование". Полез копаться по сайтам банков. Решил не рисковать, выбирал из списка топов и смотрел на количество сделок по рефинансированию.

А где смотрел? На сайте дом.рф есть раздел открытых данных.

Тяжелый выдох разочарований последовал, когда до меня дошло - не получится оформиться по комфортной ставке на пару процентов ниже, поскольку буду считаться безработным.

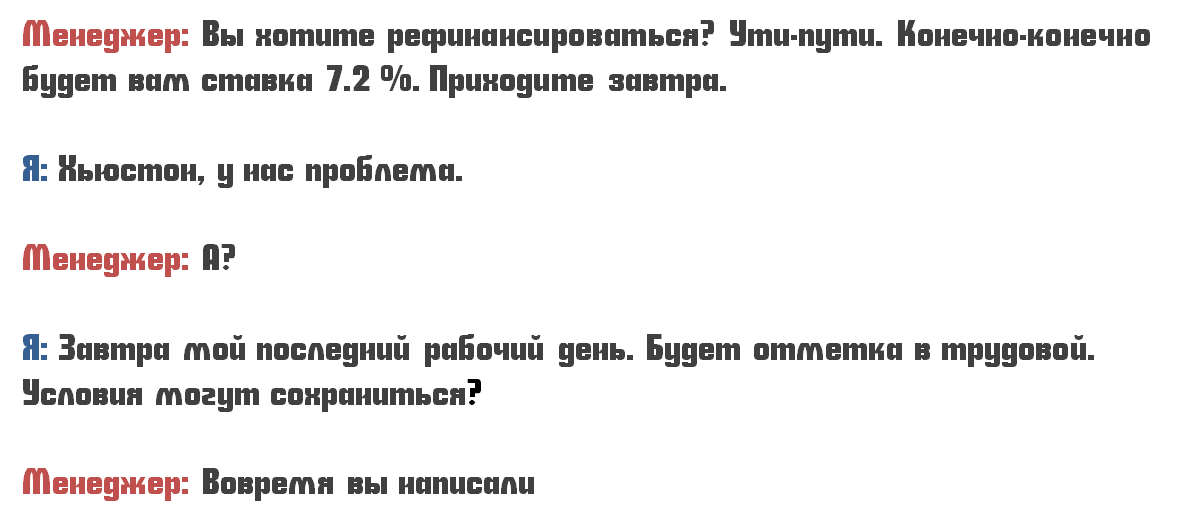

По работе тоже повременить нельзя было. Вот примерный пересказ диалога в онлайн-консультанте одного из банков:

Документы на увольнение в бухгалтерии, отделе кадров и других местах были готовы. Очень странно было бы, если зашел с ноги в один из кабинетов и произнес: "Можно везде дату на следующий день исправить? Мне рефинансировать ипотеку надо".

И это был первый пролет фанеры.

Второй пролет фанеры

Вечер после последнего рабочего дня. Пришел к стадии торгов: "Ну может и не 2-2.5 % разницы? 1.5 - 1.7 тоже ничего. Год по сроку сократится. Может стоит попробовать по двум документам, может доходы с самозанятости сойдут?".

И следующие полтора месяца мысль прилетала в голову. Подумал, чего торопиться и сразу с документами в банк бежать.

Ноябрь. Связываюсь с желаемыми банками. Одним. Вторым. Третьим. Везде отказы. Не по доходам. А из-за того, что тело долга стало ниже 1.5 млн. рублей и такой кредит им неинтересно оформлять.

И это был второй пролет.

Да и если честно, при разнице в 1-1.5 % погоды особой не было. При восстановлении срока в 20 лет платеж бы снизился. Но это 20 лет. А еще оплата страховок, новая оценка и т.д. и т.п.

Подумал, ну и фиг с этим рефинансированием. Опыта не будет, что жаль. Зато кредит надо побыстрее закрывать.

Вы только что познакомились с двумя пролетами рефинансирования, которые случились только из-за моей медлительности.

И в качестве послесловия

Во время подготовки к одной из будущих статей нашел в Телеграме чат по ипотеке. Там сотрудники, заемщики, риэлторы, оценщики. Вот это вот все.

Задал, значит, ради интереса вопрос про рефинансирование ипотеки для самозанятых.

В личку приходит сотрудница банка. Дальнейший диалог прекрасен:

Часто в Инстаграме выкладываю различные пошутейки, немного о личной жизни и то что не попадает на канал. Переходите и подписывайтесь.

Да пребудет с вами вычет!