Все мы верим в чудеса, ну, или по крайней мере хотим в них верить. Летящий на скорости 220 км/ч по городу стритрейсер верит, что он новый Шумахер, а его ведро за несколько сотен тысяч долларов не намотает вокруг столба также аккуратно, как и советский автопром…. Ну да, парнишка, расскажешь об этом патологоанатому ))

Пренебрежение опытом предыдущих поколений равно пренебрежению законами физики. Часто мы думаем, что все сильно изменилось, «времена уже не те», #финансовые рынки ведут себя иначе, да информационная «сингулярность» не за горами... Ну да, парнишка, расскажешь об этом своим кредиторам ))

Давай окунемся в историю немного глубже и посмотрим, как ведут себя финансовые рынки, на примере «развивающихся» рынков (так называемые, #emerging markets ).

Еще c десяток лет тому назад доктор Марк Фабер в своем «Gloom, Boom and Doom Report» представил видение жизненного цикла развивающихся рынков примерно так: «Сначала, акции (фондовый рынок) находятся в «зачаточной» стадии. Потом, когда они достигают «подросткового возраста», они растут очень быстро («бычья фаза»). На данном этапе, они случайно подвержены крахам и дефолтам. Позже, зрелые рынки, теряют часть своей энергии и нестабильности, а затем устают и, наконец, умирают (переход в «медвежий рынок»). К счастью для фондового рынка, как правило, существует жизнь после смерти. И начинается новый цикл, который, как и жизнь после реинкарнации, очень отличается по своему характеру от предыдущего цикла».

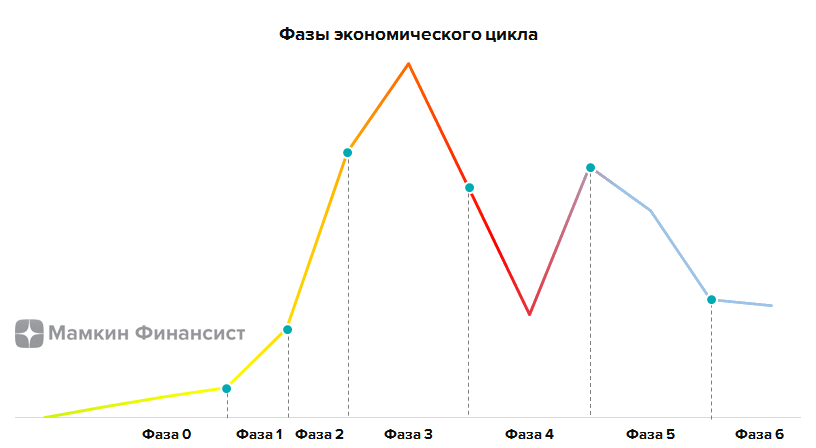

Визуально данная идея была выражена простым графиком, отражающим взаимное соотношение этапов #развития фондового рынка.

Данная визуализация процесса развития рынков дает прекрасное представление об их бычьих и медвежьих циклах, т.е. по существу - процессе перехода от полной незаинтересованности в акциях и рынках - через «фондовое сумасшествие» - к повторному ослабеванию рынка и практически полному отказу от инвестиций. И так по кругу…

В конце статьи мы оценим, где же сейчас находится российский фондовый рынок, но обо всем по порядку….

А сейчас давай бытовым языком разберем #симптомы кризиса в разрезе фаз экономического цикла по Фаберу и посмотрим где ранее могли их наблюдать.

Фаза 0

Аргентина в 1980-х, Ближний Восток до 1970-х, многие коммунистические страны после Второй мировой войны до недавнего времени, Шри-Ланка до 1990 г., Филиппины в период 1980-1985 гг.

Россия: примерно 1999 - апрель 2002

События

- Длительный #экономический застой или медленное сокращение производства в реальном выражении;

- Отсутствие роста реальных доходов на душу населения или их падение в течение нескольких лет;

- Незначительный объем капитальных расходов, ухудшение международных конкурентных позиций;

- Политическая и социальная нестабильность (забастовки, высокие темпы инфляции, непрерывная девальвация, терроризм, пограничные конфликты и т.д.) ;

- Низкий уровень корпоративных доходов;

- Отсутствие прямых иностранных и портфельных инвестиций;

- #Утечка капитала.

Симптомы

- Низкий уровень туризма (в стране небезопасно);

- Низкий уровень наполняемости гостиниц (около 30%), отсутствие строительства новых гостиниц в течение нескольких лет; отели закрываются;

- Комендантский час;

- Малый объем торгов на фондовой бирже;

- Флэт на рынке акций или умеренное снижение в течение нескольких лет;

- Акции в реальном выражении значительно недооценены;

- Менеджеры иностранных фондов не посещают страну;

- Негативные заголовки в прессе;

- Иностранные брокеры не создают в стране офисов или представительств, отсутствие публикаций брокерских исследований в течение длительного времени.

Фаза 1

Аргентина после 1990, Таиланд в 1985 г., Ближний Восток после 1973 г., Мексика после 1984 г., Китай после 1978 г., Индонезия после 1988 г.

Россия: примерно май 2002 – февраль 2003 гг.

События

- Социальные, политические и экономические условия начинают улучшаться (новое правительство, новая экономическая политика, внешние факторы, открытия, рост цен на важные сырьевые ресурсы).

- Улучшение ликвидности из-за роста объема экспорта, репатриация капитала и увеличение прямых и косвенных иностранных инвестиций;

- Появляются перспективы получения «будущей» прибыли;

- Увеличение денежной наличности и богатства;

- Потребление, капитальные расходы, корпоративные прибыли и запасы начинают резко расти.

Симптомы

- Акции вдруг начинают расти;

- Улучшается туристическая активность;

- Иностранные предприниматели заинтересовываются в совместных предприятиях и других видах прямых инвестиций;

- Заполняемость гостиниц возрастает до 70%;

- Несколько иностранных фондов начинают инвестировать в страну;

- Снятие комендантского часа;

- Инициируются изменения в налоговое законодательство с целью поощрения капиталовложений и привлечения иностранных инвесторов.

Фаза 2

Тайланд между 1987 и 1990 г., Япония в период с 1987 по 1990 гг., Кувейт между 1978 и 1980 гг.

Россия: примерно февраль 2003 - май 2005

События

- Уровень безработицы падает, происходит постепенное повышение заработной платы;

- Капитальные расходы значительно увеличиваются с целью роста «потенциала» предприятия / проекта, так как улучшение экономических условий воспринимается как перманентный процесс;

- Большой приток иностранного капитала приводит к значительной переоценке акций;

- Быстрый рост объема выдаваемых кредитов, что приводит к резкому росту реальных и финансовых активов;

- Цены на недвижимость вырастают в несколько раз;

- Цены при размещении новых выпусков акций и облигаций достигают пиковых уровней;

- Ускорение инфляции и рост процентных ставок.

Симптомы

- Основные бизнес-центры напоминают огромную строительную площадку;

- Гостиницы переполнены иностранными бизнесменами и портфельными менеджерами; новые отели находятся в стадии строительства;

- Новости в международной прессе очень позитивны;

- Большое количество научно-исследовательских докладов и рыночных исследований публикуются иностранными брокерами; открываются иностранные брокерские офисы;

- Открываются страновые фонды;

- Страны, второй фазы развития становятся любимыми для поездок туристического назначения.

Meanwhile in Russia...

- Полным ходом готовится народное IPO Роснефти, которая продалась на «гребне волны» в 2006 и следующие 10 лет показывала прирост стоимости акций близкий к нулю . Еще

народныхперечислить?! =) - Динамику туристического потока в РФ так далеко и последовательно не отследим

(Привет Росстат!), но ажиотаж вспомнить сможем; - Цены на недвижимость в Москве (

прости Россия!) стартуют в небеса; - Безработица падает.

Фаза 3

Тайланд после 1990 г., Сингапур в 1980 и 1981 гг., Япония в 1990 г., Индонезия в 1990 г.

Россия: примерно июнь 2005 - октябрь 2008

События

- Избыточный объем инвестированных ресурсов приводит к избыточным мощностям в ряде секторов экономики;

- Инфраструктурные проблемы и чрезмерная кредитная экспансия приводят через повышение заработной платы и цены на недвижимость, к сильному инфляционному давлению;

- Темпы роста корпоративной прибыли замедляются, а в некоторых отраслях корпоративные прибыли начинают снижаться;

- Шок (резкое повышение процентных ставок, массовое мошенничество, бизнес-крахи, или любые другие факторы внешнего негатива) приводят к неожиданным колебаниям цен на акции.

Симптомы

- Многие кондоминиумы и проекты по строительству жилья, а также новые отели, офисные здания и торговые центры завершены;

- Бизнес-столица напоминает "boom city " - оживленная ночная жизнь и серьезные проблемы с городским движением (жесткий трафик и пробки);

- Открытие новых аэропортов / терминалов, планируется вторая очередь расширения;

- Планируются и разрабатываются "новые города";

- Недвижимость и фондовые рынки процветают и становятся главной темой обсуждения, большинство спекуляций проводятся на заемные деньги;

- Местные жители начинают активно вкладывать средства в различные активы, понимание которых у них отсутствует (предметы искусства, недвижимость, акции, поля для гольфа и т.д.).

Meanwhile in Russia...

- Задумано открытие 4 игорных зон на территории РФ;

- Начало строительства новой взлетно-посадочной полосы в московском Домодедово, а также открытие "Терминала C" и начало строительства нового "Терминала D" в Шереметьево;

- Ввод новой недвижимости в эксплуатацию в стране бьет все рекорды.

- Избыточное соотношение долга к собственному капиталу компаний в многих отраслях реальной экономики. Особенно сильно данный эффект наблюдается в нефтегазовой промышленности и отрасли добычи и переработки металлов;

- Любой незначительный негатив на рынках приводит к значительным колебаниям курса акций компаний;

- Новости с фондовых рынков транслируются по телевизору по непрофильным каналам, значительная часть населения проявляет интерес к инвестиционным стратегиям, ПИФам, управляющим компаниям и др;

- Значительно снижаются требования по гарантийному обеспечению сделок на срочных рынках.

Фаза 4

Япония в первой половине 1991 г., Таиланд в 1991 г., Американские инвесторы в начале 1930 г. и осенью 1973 г.

Россия: примерно ноябрь 2008 – июль 2011

События

- Рост #кредитного финансирования замедляется;

- Снижение корпоративных прибылей;

- Превышение потенциала производственных мощностей над уровнем потребления становится проблемой в некоторых отраслях, однако в целом экономика продолжает расти и замедление воспринимается как временное;

- Сразу после первичного резкого падения #цен на акции , они восстанавливаются в цене, так как иностранные инвесторы, которые упустили момент вложения денег в первой и второй фазе развития рынка, «вливают» дополнительные капиталы в экономику, как следствие, снижаются процентные ставки;

- Акции не могут выйти на новые более высокие уровни, так как все большее число выпусков новых бумаг предлагаются на рынке для удовлетворения его спроса (продавцами, как правило, являются местные профессиональные инвесторы, которые знают ситуацию «изнутри» или остро нуждаются в наличных деньгах).

Симптомы

- Цены на жилые комплексы превышают уровень покупательных способностей местных жителей, их реклама идет за рубежом;

- Стоимость офисных помещений начинает выравниваться или падать;

- Уровень туристической активности в стране замедляется и не оправдывает прошлых ожиданий; наполняемость гостиничного фонда снижается и устанавливаются значительные скидки на номера;

- Брокеры продолжают публиковать «бычьи» исследования;

- Политические и социальные условия ухудшаются (перевороты, появление сильных лидеров оппозиции, забастовки, социальное недовольство, рост уровня преступности и т.д.).

Meanwhile in Russia...

- Сжатие корпоративных прибылей;

- Цены на недвижимость до сих пор крайне высоки;

- В обществе зреют протестные настроения. В скором времени (май 2012 года) на Болотной площади пройдут митинги .

Фаза 5

Таиланд в 1992 г., Сингапур в 1982 и 1983 гг., Соединенные Штаты в 1931 г. и в конце 1973 г., Япония в начале 1992 г.

Россия: примерно август 2011 – декабрь 2014

События

- Сокращение объемов кредитования;

- Экономические, и даже в большей степени социальные и политические условия серьезно ухудшаются;

- Потребление заметно падает (продажи автомобилей, бытовой техники и др.);

- Крах корпоративных доходов / прибылей;

- Фондовый рынок в ходит в затяжное падение, так как иностранные инвесторы выводят свой капитал из страновых активов;

- Падение цен на недвижимость («заморозка» значительного числа строек);

- Банкротство "Крупного игрока" на рынке, одного из тех, кто был на первых полосах газет на третьем этапе;

- Компании остро нуждаются в наличных деньгах.

Симптомы

- Пустующие офисные здания, низкая заполняемость гостиниц, незавершенное строительство - распространенное явление;

- Брокерские компании / биржи сокращают сотрудников или закрываются;

- Страновые фонды, которые в период фаз 2 и 3 продавались с премией, продаются со значительной скидкой;

- Страна прекращает «привлекать» новый туристический поток.

Meanwhile in Russia...

- Продажи новых автомобилей в пике. Плачет даже Автоваз...

- Череда банкротств и дефолтов у крупных российских игроков, например: серьезные проблемы у СУ-155, ГК Связной, Ютэйр, Мордовцемента, УК Заречная и других;

- Турпоток в Россию сильно сокращается. Спасают только китайцы, решившие хайпануть на теме "сильного" курса рубля.

Фаза 6

Соединенные Штаты в 1932 г., и в конце 1974 г, Гонконг в 1974 г.

Россия: примерно январь 2015 - январь 2021

События

- Инвесторы отказываются от инвестирования в фондовый рынок, объемы торгов значительно сокращаются по сравнению с пиковым уровнем, достигнутым на третьем этапе;

- Капитальные затраты падают (ошибка пессимизма);

- #Процентные ставки продолжают дальнейшее снижение;

- Иностранные инвесторы теряют интерес к любым новым инвестициям;

- Существенное ослабление валюты / девальвация.

Симптомы

- Заголовки СМИ становятся весьма негативными;

- Позиция иностранных брокеров, наконец, становится «медвежьей»;

- Сокращение числа объема воздушных перевозок;

- Гостиницы и ночные клубы пустуют;

- Водители такси, магазинов, ночных клубов и стюардессы рассказывают, как много они потеряли, инвестируя в фондовый рынок.

Meanwhile in Russia...

- Динамика процентных ставок по депозитам просто ошеломляет - хранить деньги под матрасом стало сильно выгодней, чем в банках;

- Тост за курс рубля поднимают не чокаясь =(

- Объем воздушных перевозок упал в разы (без COVID-а, конечно, тоже не обошлось).

Вывод

Проведя нехитрые сопоставления фаз #экономического цикла развивающихся рынков с российской реальностью, можно довольно точно определить текущую стадию развития национального рынка.

Да, не вся симптоматика фаз развития рынка наглядна для России. В первую очередь связано это с критически малым количеством релевантной статистической информации за весь период исследования. Во-вторых, сроки фаз цикла - не фиксированы, а размыты во времени. При этом, общая концепция теории вполне хорошо сопоставляется с практическими наблюдениями.

Для пущей наглядности давайте взглянем на следующую иллюстрацию.

Очевидно, что на текущий момент российская экономика отыграла минимум пять фаз цикла до конца, да и завершение шестого, судя по всему, уже на подходе.

Цикличность экономики не выдумка одного из ученых и не локальный парадокс нашего времени - это целые мегатренды, берущие свое начало далеком прошлом человечества, и не похоже, что прерваться им суждено на нашем веку.

Можем ли мы с какой-то долей уверенности говорить о том, что сейчас мы входим в новый виток развития фондовых рынков в нашей стране?! Что уже сейчас можно помечтать о будущих прибылях и позаботится о минимизации возможных рисков?! Я думаю, да! А ты?

(C) "Мамкин финансист"

P.S. Отдельное спасибо команде " Национального Центра Управления Рисками " за помощь в подготовке статьи.