Среди русских банков, на мой взгляд, для инвестирования стоит рассматривать всего 4: Сбер, Тиньков, БСП (Банк Санкт-Петербург) и ВТБ. Ради прикола Для сравнения добавила еще Московский Кредитный Банк.

Давайте посмотрим на них повнимательнее и сравим между собой.

У банков есть своя специфика, показатели для сравнения будут нестандартные, поскольку банки ничего не производят, а основной доход получают от комиссий и процентов по кредитам.

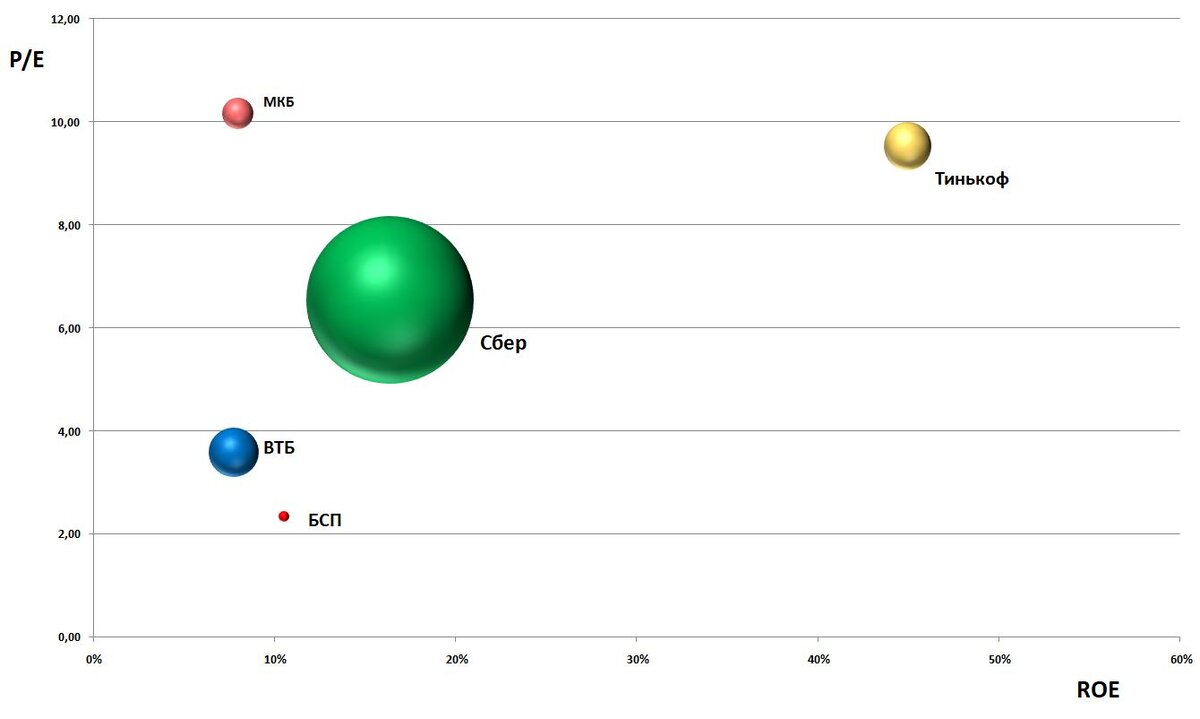

Для начала можно построить классическую пузырьковую диаграмму, учитывающую:

- капитализацию (условно "размер" банка),

- ROE, рентабельность его капитала (качество работы менеджмента)

- и его P/E (за сколько лет прибыль окупит стоимость банка).

☝Чем больше пузырёк, тем больше капитализация. Чем правее, тем эффективнее работает менеджмент. Чем ниже, тем дешевле торгуется на бирже. То есть идеальный банк в вакууме находтся на этом графике внизу справа.

Данные беру на конец 3-го квартала, так как не все еще отчитались за год. Поэтому год (LTM - last twelve months) = 4 квартал 2019 - 3квартал 2020.

Идеального, к сожалению, нет. Зато есть Тинькоф с рентабельностью 45%. Правда и стоит он 9,5 годовых прибылей.

Видно, куда улетел МКБ - ROE меньше 10-ти при P/E больше 10-ти. Фантастика)

Оптимальным кажется Сбербанк: огромная капитализация, средние рентабельность и P/E. ВТБ, конечно, подешевле, но и ROE у него в два раза ниже сберовского. Неожиданно хорошо выглядит БСП: при рентабельности 11% (в 1,5 раза меньше Сбера) P/E равен 2,33 (в 2,8 раза дешевле Сбера).

Что еще важно для банков? Чтобы было как можно меньше просроченных кредитов (NPL- non performing loans). Измеряем соотношение просрочек к общей сумме выданных кредитов:

Здесь видно, что у Тинькова и БСП доля просрочек выше в среднем раза в два, чем у Сбера и ВТБ. МКБ здесь отличился, NPL около 3-х.

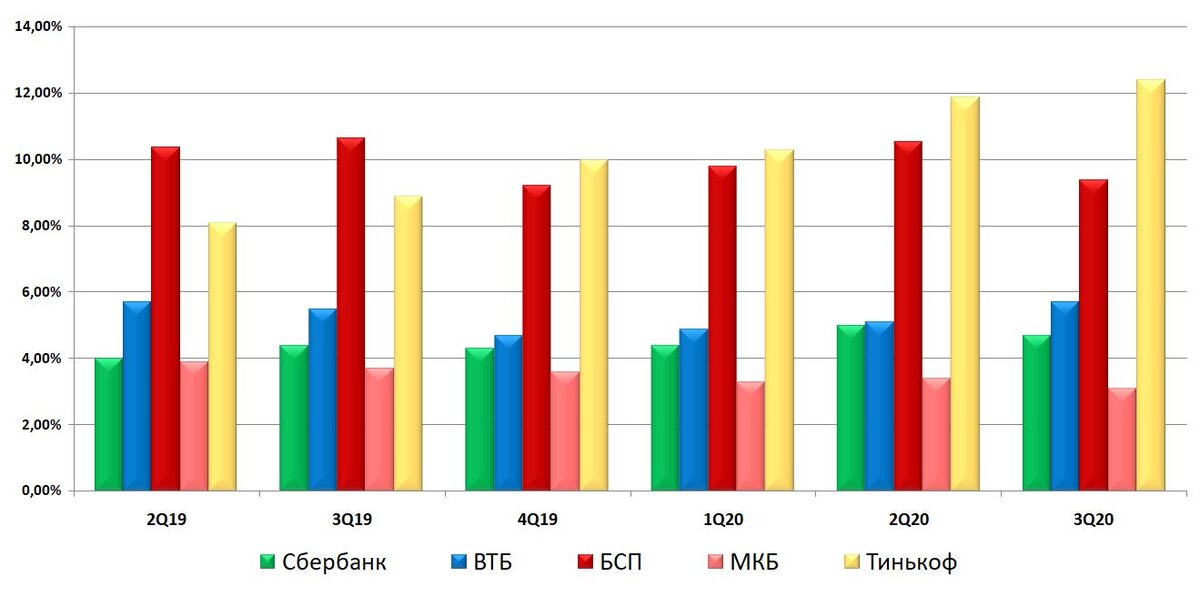

Следующий важный момент для банков - давать кредиты под более высокие ставки, чем проценты по депозитам. Показатель называется NIM (net interest margin):

Если постараться не замечать Тинькоф, то видно, что Сбер и БСП имеют нормальный для отрасли уровень чистой процентной маржи.

И еще пару важных мультипликаторов. Соотношение выданных кредитов к депозитам - Loan to deposit ratio (LDR). В идеале LDR должен быть около 100%. Тогда кредиты покрываются депозитами, и банку не нужно искать средств на стороне, чтобы выдавать займы.

У Тинькова и МКБ этот показатель в целом ниже, чем у Сбера, ВТБ и БСП. А теперь посмотрим, как банки страхуют свои риски. Для этого есть показатель COR - cost of risk. Это отношение кредитного резерва ко всем выданным кредитам.

По сравнению с остальными, доля резервов у Тинькова очень велика. Прямая иллюстрация закона рынка: высокая доходость=высокие риски. Такой высокий COR говорит о том, что банк чувствует неустойчивость, совершает высокорисковые сделки. Чтобы обезопаситься, Тинькоф резервирует часть своих средств, которые могли бы приносить деньги.

А вот МКБ не переживает: низкая рентабельность - низкие риски. Правда, и LDR около 60%. Интересно, из каких денег они выплачивают проценты по депозитам? А, точно - Облигации! Гасить их начнут только в 2024.

С мультипликаторами всё на сегодня. Что еще может повлиять на выбор? Дивиденды, конечно.

Такой обзор получился. Выбирать каждый должен сам. Кроме указанных критериев, есть много аспектов, которые стоит учесть. Здесь я не даю никаких инвестиционных рекомендаций. Делайте выбор осознанно. Думайте своей головой 🧠

Всем выгодных инвестиций!