- Первое наблюдение – аудит от компании ФБК. Нет, не того самого.

- 3 отчет от нефтяников нашей страны и второй прибыльный.

- И отдельная благодарность за Excel файл «Справочник аналитика» от IR отдела Газпром нефти.

- «Газпром нефть» получила самый высокий среди российских нефтяных компаний климатический рейтинг CDP (на уровне В)

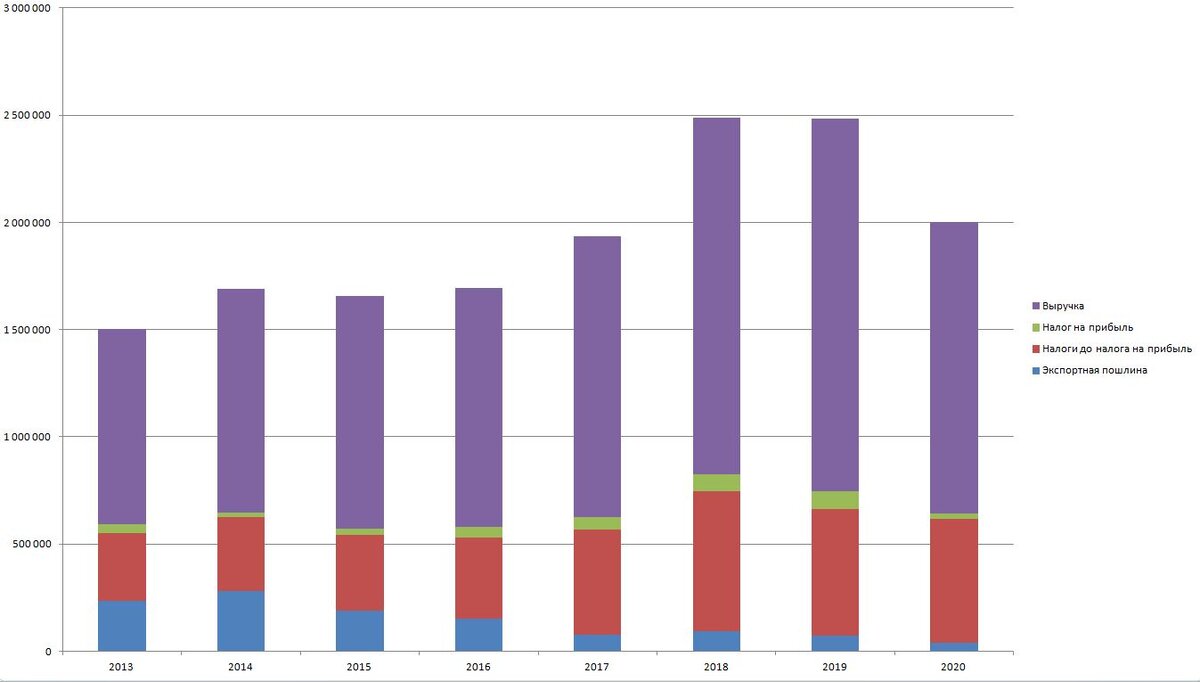

Выручка и налоги

В предыдущем обзоре Башнефти я не учитывал налог на прибыль в выручке, но его доля как мы видим не существенна. У Башнефти средний уровень налогов без налога на прибыль составляет 35%, у Газпром нефти этот уровень ниже в последние два года это 30% и 32%. Может это связано с добычей газа, т.к. налог на добычу там 30% к выручке. Получается, что при цене в 50 долларов за баррель на налоги уходит около 16 долларов. Оставшиеся 34 доллара будут идти на операционные и другие расходы компании и выплаты акционерам.

Производство

Долго думал, что же написать здесь, но презентация компании сама решила этот вопрос. Наиболее интересные слайды приложены ниже.

Добавлю, в 2019 году средняя глубина переработки в России составила 83,1%. В 2020 - 84,4% по словам Новака. Получается, Газпром нефть улучшает эти показатели быстрее рынка и за 2020 год из разряда хуже рынка перешла в разряд лучше рынка. При этом компания не учитывает иностранные НПЗ (в Панчево глубина переработки сейчас 99,2%).

Налоговый щит

Сколько компания экономит миллионов рублей на налоге на прибыль. Этот раздел будет у меня обязательным, т.к. большинство аналитиков считают низкий долг плюсом для компании, но это не так. Будто бы все забывают о налоговом законодательстве. Иначе высказаться о подобной некомпетентности многих аналитиков, восхваляющих Debt/EBITDA<1, я не могу.

Очень хорошая средняя процентная ставка. 5,13% закладывает хорошие возможности для инвестиций.

Экология

Во время конференц звонка у меня создалось невероятно положительное ощущение из-за экологии и безопасности. Хотя бы потому что компания начала свою презентацию именно с вопросов экологии и безопасности.

ROIC

Как мы видим прибыль на капитал у компании страдает и находится в диапазоне между 10% и 20% редко выходя за границы.

Другая картина будет видна после отброса 2020 года и построения прогнозных линий. Это связано с тем, что компания растёт и постепенно её вложения в инфраструктуру, бурение начинают приносить прибыль. В соответствии с этим прогнозируется увеличение прибыльности капитала, закрепление ROIC выше 20%.

WACC

Средняя процентная ставка - 5,13%

Безрисковая ставка ОФЗ остается на уровне 6,5%. Она была принята немного ранее из доходности 10 летних ОФЗ, сейчас эта ставка равна 6,65%.

Риск на рыночный портфель = 5%

Beta =0,43

WACC=7,4981%

Такой стоимости капитала я не ожидал! Получается, компания даже в 2020 году практически оправдала ожидания акционеров. 7,29% лишь незначительно ниже ожидаемой доходности.

FCF

Компания планирует сохранять FCF в положительной зоне, но для расчета стоимости мы лучше оценим дивидендные потоки. 50% от чистой прибыли планы по выплате дивидендов на ближайшее время.

Лично для меня даже доля 50% является высокой, т.к. я рассматриваю её как компанию роста, но со ставками 5% для компании... Можно не волноваться за финансирование проектов.

В среднем рост чистой прибыли с 2013 по 2019 год составил 13,4%.

EV=2161 млрд. Если считать старт дивидендных выплат с 2020 года, то это будет 93 млрд. В этом случае 3,4947% ожидаемый рост дивидендного потока в будущем. Если считать с 2019 года, то стартовая позиция по дивидендам - 227 млрд. В этом случае рынок закладывает снижение дивидендного потока на 2,2736% в год.

Учитывая рост чистой прибыли за последние года на 13,4%. Газпром нефть выглядит дешево.

Эта компания выглядит привлекательнее Башнефти для инвесторов.