Вчера Алроса выпустила годовой отчет и провела видеозвонок в zoom. Всё, как мы любим - отчётность, пресс-релиз, excel-файл, классная презентация. Хочу резюмировать информацию.

Выручка оказалась выше самых позитивных прогнозов. Что на неё повлияло? Компания распродала большую часть запасов алмазов (впервые за последние 5 кварталов меньше 70 млрд). В отличие от конкурентов, которые не имели возможность складировать сырье, у Алросы были крупные запасы камней, ждущих удачного момента для реализации. Удачный момент наступил: спрос сильно вырос, отрасль восстанавливается.

Кроме того, ещё с 2017 года ждал своего времени камушек под названием "Призрак розы", который ушёл с молотка за 26,6 млн. долларов в ноябре 2020-го.

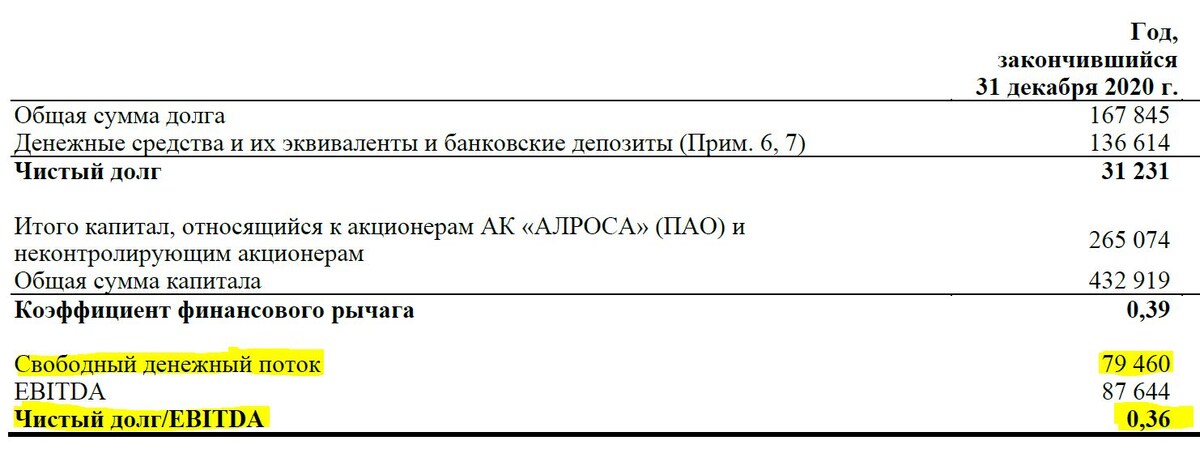

Компания в 2 раза (!) снизила ND/EBITDA. За 2020 год этот мультипликатор = 0,36. По текущей дивидендной политике акционеры могут рассчитывать на дивиденды в размере 100% от FCF, то есть 11 рублей на акцию. К цене в103 рубля за акцию дивидендная доходность 10,7%. С учетом НДФЛ - 9,3%. Объявлены дивы будут в апреле, а одобрены в июне 2021.

Еще одна новость из презентации - Алроса планирует изменить дивидендную политику. Видно на скрине из презентации, что компания предлагает единый диапазон показателя Чистый долг/EBITDA: от 0 до 1 и соответствующий ему диапазон доли свободного денежного потока от 70 до 100%. Для акционеров это скорее негатив, так как с момента принятия новой политики формально Алроса будет иметь возможность, например, при ND/EBITDA = 0,1 направить на дивиденды только 70% FCF. Надеемся, дивиденды за 2020-тый будут выплачены по действующей политике.

Кроме того, Алроса увеличит минимальный запас кэша на счетах с 25 млрд. до 50 млрд. рублей. Финансовый директор объяснил такую меру подстраховкой против кризисов, а также необходимостью иметь ликвидность под текущие и новые проекты компании.

По поводу планов топ-менеджмент сообщил следующее:

Прогноз по производству на 2021 год увеличили до 31,5 млн. карат. Среднесрочная цель - 37-38 млн. карат. На прямой вопрос "среднесрочно - это когда?" фин. директор ответил, что к 2024 году ждём 35-37 млн. к.

Целевая цена на алмазы ювелирного качества - 137 долларов.

Еще была приведена интересная статистика. В США в среднем в год заключается 2 млн браков. В 2020-м по понятным причинам эта цифра просела до 1 млн. Поэтому ожидается, что с выходом из кризиса в 2021 году будет сыграно 3 млн свадеб, которые также поддерджат спрос на бриллианты.

Компания отлично закрыла год и с оптимизмом смотрит в будущее. Ждём дивидендов и новых успехов Алросы.

В этой статье нет индивидуальных и не очень инвестиционных идей и рекомендаций. Только информация к размышлению для принятия взвешенного решения. Думайте своей головой 🧠 Успешных вам инвестиций!