«От спекуляций на бирже следует воздерживаться в 2-х случаях: если у вас нет средств, и если они у вас есть!» — Марк Твен.

Коррекции и просадки

Обычно принято считать, что портфельное инвестирование гораздо безопаснее, чем спекуляции. Данный подход преподносят, чуть ли не как грааль безрискового вложения средств. Имея диверсифицированный портфель, действительно можно пересидеть большие просадки и финансовые невзгоды. Конечно же это так.

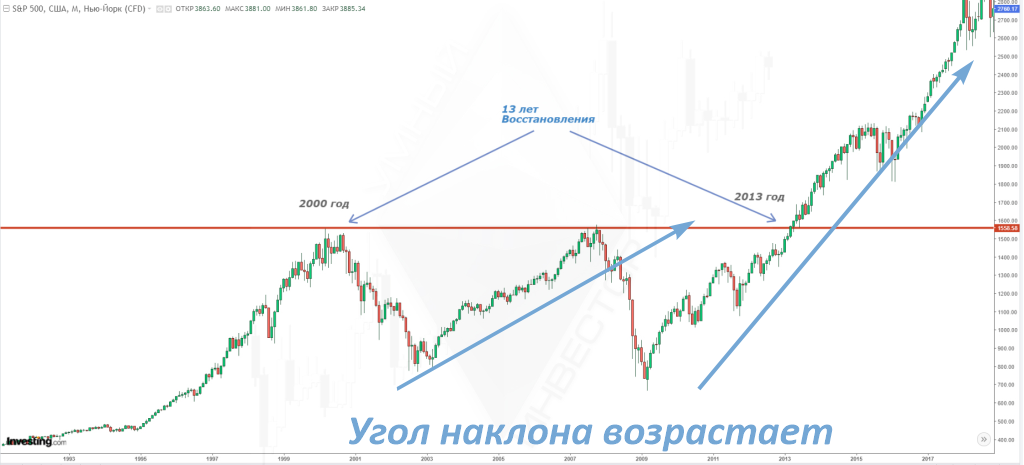

Однако на деле, далеко не все инвесторы могут быть готовы к крупным просадкам. Если взглянуть на рынок шире станет видно, что 2008 год и «Корона-кризис» 2020 года, вовсе не самые страшные явления на рынке. Так, например, «Крах Доткомов» в 2000 году, обвалил индекс S&P500 на 49%. Где восстановление рынка заняло — 5 лет!

Оптимистическое настроение

Теперь, объединим оба падения в одно и станет очевидным, что общее восстановление рынка до уровней 2000 годов, заняло не менее 12 лет! Однако коллеги, ко всему этому есть и хорошая новость. Коррекции и просадки, стали выкупаться гораздо быстрее, чем годами ранее.

Вероятно, это говорит о сверхоптимистичном настрое участников рынка. Ведь зачастую в грамотном трейдинге, уровень риска и просадки, всегда регулируется правилами торговой системы. В свою очередь, система базируется на статистике торговли и механике самого рынка.

Отличие трейдинга от инвестиций

Опытный трейдер, используя приёмы риск-менеджмента, старается максимально сократить просадку своего баланса, удерживая положительное соотношение риска/прибыли. И конечно, высшим пилотажем является момент, когда управляющий даже в моменты кризиса, выходит из рынка невредимым или вовсе, способен заработать на понижении.

Спекуляции же, могут являться обоснованными в том случае, если трейдер способен либо сократить просадку в сравнении с индексом широкого рынка (SP500), либо обогнать его. Иначе активное управление, не несёт в себя практического смысла. Ведь всегда можно вложить деньги в ETF, охватив целый рынок. Однако в таком случае, управляющий лишает себя возможности получать с рынка активный доход, и самостоятельно регулировать риск своего капитала.