Hedge — с не отечественного означает "ограничивать, страховать". Хеджирование применяется для подстраховки конкретного актива или всего инвестиционного портфеля целиком. Делается это с помощью нескольких инструментов:

- Фьючерса

- Форварда

- Свопа

- Опциона

Форвард и свопы пока выделим за скобки, а вот фьючерс и опцион сравним между собой.

1. Фьючерсный контракты имеет под собой какой-либо базовый актив, который им оценивается и имеет срок экспирации (вспоминаем самое начало). При покупке или продаже фьючерса резервируется маржинальное обеспечение (определяется спецификацией). Цены на фьючерсы как правило несколько отличаются от цены на базовый актив, разница может составлять от нескольких тиков, до пары процентов, это нормально.

Как захеджировать сделку по конкретному активу:

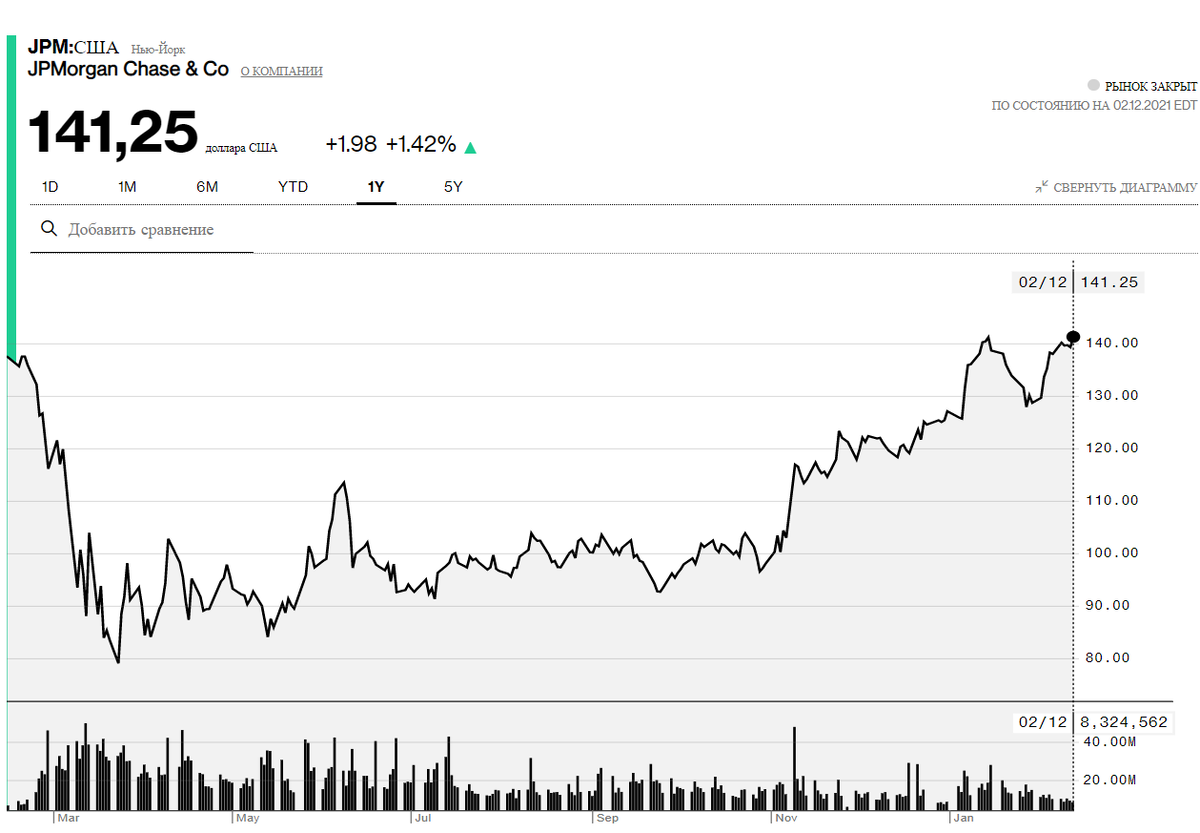

Допустим мы покупаем какое-то количество акций JPMorgan Chase по цене 141,25$ при цене фьючерса 140,95$. Разница составляет 0,3$. Вот на эту самую разницу у нас есть время отреагировать и захеджировать позицию шортом. После покупки мы продаем фьючерс на эквивалентную долю от портфеля покупки акции. Поскольку фьючерс на акции подразумевает увеличенное количество этих акций в лоте. Вот и получаем больший шаг цены, чем от покупки акций.

Мы купили акции, продали фьючерс. Дальше решаем, либо мы спекулируем - тогда необходимо защитить фьючерс и пакет акций стоп-лосом, либо же мы инвестируем на долгий срок, тогда стопом защищается только фьючерс и держится до даты его экспирации (чем дольше планируете держать пакет акций, тем более дальний фьюч стоит покупать, чтобы не перекладываться каждый раз). Фьючерс защищаем стопом на величину спреда между акцией и фьючерсом, т.е. не менее чем 0,3$, а значит стоп выносится выше 141,25$ + учитываем техническую картину. В текущий момент на дневном графике есть двойная вершина, и мы на открытии во вторник можем оказаться уже на нисходящей части колокола. К тому же это область исторического максимума и тестируем ее уже третий раз. В принципе не самое лучше время для покупки, но на то и хедж фьючерсом и делается.

Подводя итог:

купили #JPM по 141.25$

продали #JPMF03.21 по 140,95$, stop-loss 142,95$

В случае если базовый актив начнет расти - убыток по фьючерсу ограничится стопом и я все равно буду в плюсе, но точка безубыточности будет уже чуть выше. В случае если базовый актив начнет падать - фьюч обеспечит покрытие убытков и не большой профит. По мере снижения актива будет приниматься решение о фиксации убытка по активу и фиксации прибыли по фьючерсу. Дельта также изменится и профит будет не большим. Но ведь лучше заработать совсем чуть-чуть, чем потерять совсем не чуть-чуть? Как считаете?

2. Хеджирование портфеля фьючерсом на индекс.

А что если началась коррекция, за ней обвал, а потом и паника? Как то было в марте 2020 г. Все летело, катилось и стремилось в район подземелий.

Для начала надо определиться какого сектора у вас больше всего в портфеле. Точнее так - при составлении портфеля необходимо учитывать долю различных секторов: на что делается основной акцент, а что портфель диверсифицирует. По хорошему, проф.игроки разделяют портфели по секторам и регулярно их перетряхивают, но мы обобщим и рассмотрим пример более распространённый с одним счетом, на котором находятся средства и весь портфель.

Если в портфеле сделан упор на технологический сектор (это я), то мне выгоднее хеджировать риск снижения рынка продажей фьючерса E-mini NASDAQ 100. Но я не сделаю этого до того момента, пока не увижу подтверждения начала коррекции. Ведь за декабрь и январь все спайки вниз, которые вот-вот казалось обвалят все, выкупались чуть ли не день в день. О технической составляющей коррекции в другой раз. Но если концептуально, когда я вижу подтверждение коррекционного движения мои действия следующие

- фиксация наиболее прибыльных позиций, сформированных во второй половине 2020 г. (после коррекции сентября-октября)

- продажа эквивалентного объема фьючерсов с откупом по ходу снижения

Это означает, что есть уровни поддержки и сопротивления, на которых индекс будут откупать. Гарантировано. Всегда. Но не значит, что его оттуда развернут. Моя задача понимать для себя, к какой просадке портфеля я готов. К текущему моменту NASDAQ может оформить снижение порядка 10-15%, что не ужас, но вполне вероятно. Я хочу перекрыть потенциальную потерю по портфелю, для чего я беру весь объем портфеля, делю его на 15% и вижу сумму, по которой пойду в просадку. Разница между текущим значением и потенциальным - искомая дельта для формирования позиции на продажу. Дельту делим на шаг цены фьючерса #NQ и получаем приблизительное количество контрактов. Это как в школьной задаче: у нас есть S = путь (дельта), V = скорость (шаг цены) и нам надо найти t = время (объем позиции).

Запустив шорт по фьючерсу для хеджа смотрим на ближайшие цели - уровни сопротивления. От них оцениваем ситуацию по рынку и частично фиксируем позицию, т.е. откупаем частями. К моменту экспирации позицию желательно прикрыть полностью, поскольку дальнейшие движения могут быть не предсказуемыми.

Тоже самое проворачивается для индекса широкого рынка S&P500

А как вы провели обвал 2020 г., хеджировались? Рассказывайте в комментариях, интересно же🔥

#DSCacademi