Сегодня на разборе последний представитель сталеваров - ММК.

Ссылки на статьи с разбором других представителей отрасли прилагаю.

Разбор НЛМК

Разбор Северстали

Писать чем занимается компания не вижу смысла. Кто не в курсе приглашаю к ознакомлению на сайт компании.

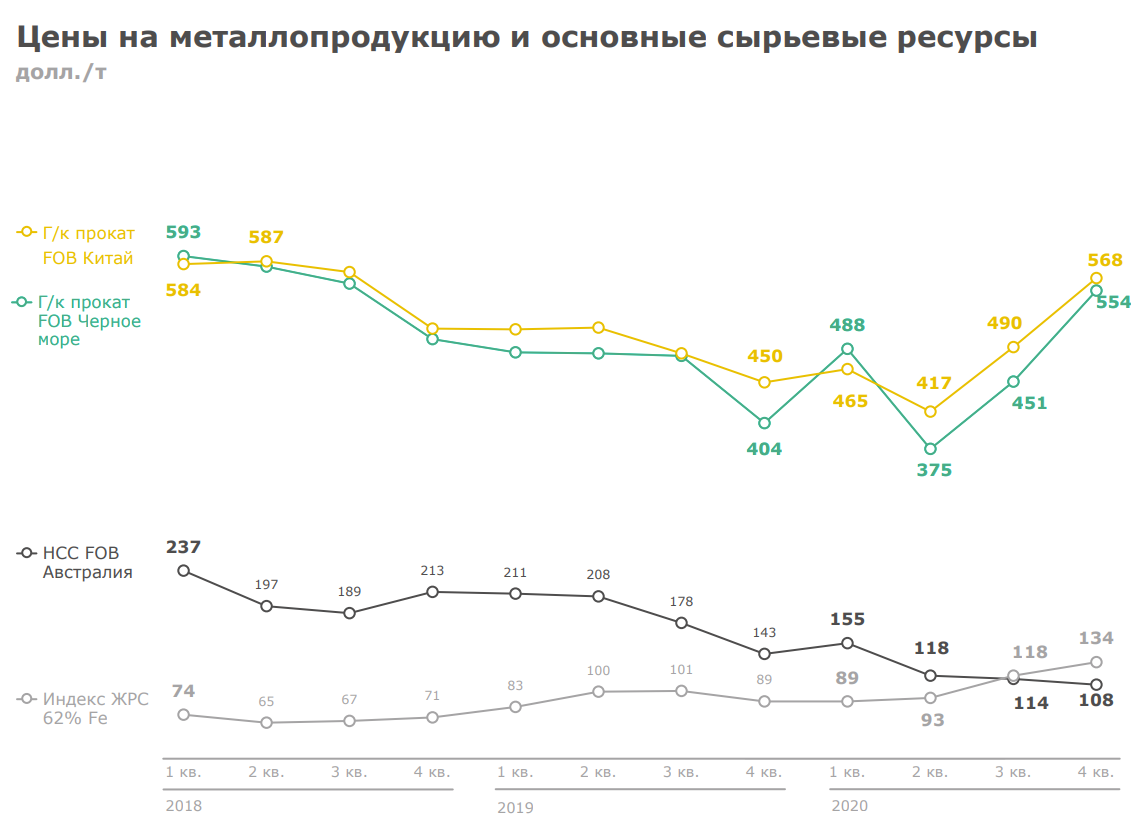

Ну а мы начнем сначала с цен на основную продукцию ММК и цен на сырье.

4 квартал вышел у металлургов не плохим, но этого не хватило для положительной годовой динамики.

Очень рекомендую заглянуть в презентации ММК. В отличие от остальных металлургов ММК еще издает свои презентации на русском языке.

Со вступлением закончили. Теперь перейдем к выручке

Падение показателя происходит уже второй год.

Критическими для ММК оказались 2 и 3 кварталы 2020 года.

Вслед за выручкой ожидаемо и посыпались остальные показатели.

В четвертом квартале EBITDA у ММК получила прирост относительно 3 квартала, но это так же не повлияло на годовую динамику.

Не радостно так же и смотрятся показатели рентабельности.

ММК умудрилась выдать самый худший год по рентабельности начиная с 2015 года.

Стоит так же отметить, что по рентабельности ММК проигрывает своим основным конкурентам в России. На сколько проигрывает мы уже разберемся когда будем сравнивать наших металлургов в отдельной статье.

Капитальные затраты идут согласно стратегии развития 2025.

Всю стратегию показывать не буду. Уж слишком она объемная. Рекомендую ознакомится с ней в презентации компании на официальном сайте.

Из операционных показателей стоит отметить существенное падение производства стали

Аналогичное падение и в продажах.

Комментарии менеджмента приложу для ознакомления.

Какой то негативный обзор получается.

Продолжим дальше...

У ММК есть одно существенное отличие от конкурентов - отрицательный чистый долг.

Если заглянуть по глубже у нас вырисовывается интересная картина

Долговая нагрузка у компании начала увеличиваться.

Одной из причин - дивиденды в долг. Как видно из пояснения справа - в 4 квартале дивиденды будут тоже частично взятые в долг.

Если вкратце, то див. политика компания выглядит так.

- ND/EBITDA больше 1, дивиденды 50% от FCF (он же СДП, он же свободный денежный поток)

- ND/EBITDA меньше 1, дивиденды 100% и более от FCF

Даже с учетом того, что дивы берутся частично в долг, компании все равно не грозит в ближайшие годы срезание дивидендов.

В заключении поговорим о плюсах / минусах и о том буду ли я покупать/продавать акции.

Из плюсов стоит отметить

- Корпоративная культура и открытость для инвестора (у нас на рынке это не у всех)

- Дивиденды выше средних по рынку

- Понятная стратегия развития

- Отрицательный чистый долг

- Не предвидится срезание дивидендов

Из минусов

- Цена акции сильно коррелирует с ценами на сталь. (хотя что еще можно ждать от циклической отрасли)

- Худшая в секторе рентабельность

- Падение продаж и рентабельности

- Есть политические риски

В заключении

В целом компания ММК мне нравится. Отрицательный чистый долг, понятная стратегия развития и открытость менеджмента - это хорошо.

Но есть одно большое "НО". Все эти плюсы разбиваются о показатели бизнеса. Я не скажу, что бизнес ММК плохо развивается. Все хорошо, но у конкурентов результаты лучше.

Справедлива ли цена компании сейчас?

Я затрудняюсь ответить. У компании выдался тяжелый год и прошла она этот год хуже конкурентов.

Если вам понравилась статья, поставьте, пожалуйста лайк . И не забудьте подписаться на канал , что бы не пропускать новые статьи.