Всех приветствую на канале. Меня зовут Андрей, мне 27, я начинающий инвестор, проинвестировал почти 30.000 рублей и это только начало длинного пути.

Сегодня поговорим о компании Пермэнергосбыт. Что это за компания? Стоит ли в неё инвестировать денежные средства? Недооценена ли акция или же переоценена? Попробуем разобраться сравнив данную компанию с конкурентами. Приятного просмотра.

Что это за компания? История данной компании началась ещё в 1880-м году, так что эту компанию можно назвать самым настоящим динозавром. Если почитать историю данной компании, то можно заметить, что данная компания была образована Дмитрием Жимериным в 15.02.1942, именно с помощью его приказа Уральская энергосистема Главвстокэнерго разделилась на три энергетических системы: Пермскую, Челябинскую и Свердловскую.

В послевоенные годы начался рост данной сферы, сначала перед энергетиками поставили задачу поставить энергию для 1500 промышленных объектов, которые переместили с запада на восток. Так постепенно росла выработка тепличной и энергетической энергии в 1,5 раза и так же увеличилась протяжённость линий на 150 км, мощность подстанций так же стала выше, достигнув отметки в 252 мегавольт-ампер.

На этом всё не остановилось, а даже наоборот, в послевоенные годы энергосистема стала расти в том числе и в Перми. Меньше чем за 20 лет построили 10 электростанций в области Перми.

В 1 9 4 7 заработала Березниковская Теплоэлектростанция, далее в следующем году заработала уже Широковская Гидроэлектростанция, чуть позже в 1 9 5 4 году заработала Камская Гидроэлектростанция, в 1 9 6 0 году заработала Воткинская Гидроэлектростанция и далее мощность только росла. В 1 9 8 6 году заработала Пермская Гидроэлектростанция.

Строили линии передачи, строили подстанции, строили электросетевые объекты, с помощью этих факторов и росла данная отрасль. И уже к окончанию 1 9 7 0 году Пермь была полностью обеспечена электричеством.

В 1 9 9 2 году уже появилось акционерное общество "Пермэнерго". Далее через 13 лет предприятие поделилось по видам бизнеса, а сам бренд остался за электросетевой компанией.

Это была краткая предыстория. Теперь перейдём к показателям данной компании, посмотрим мультипликаторы, умеет ли компания генерировать выручку и так далее.

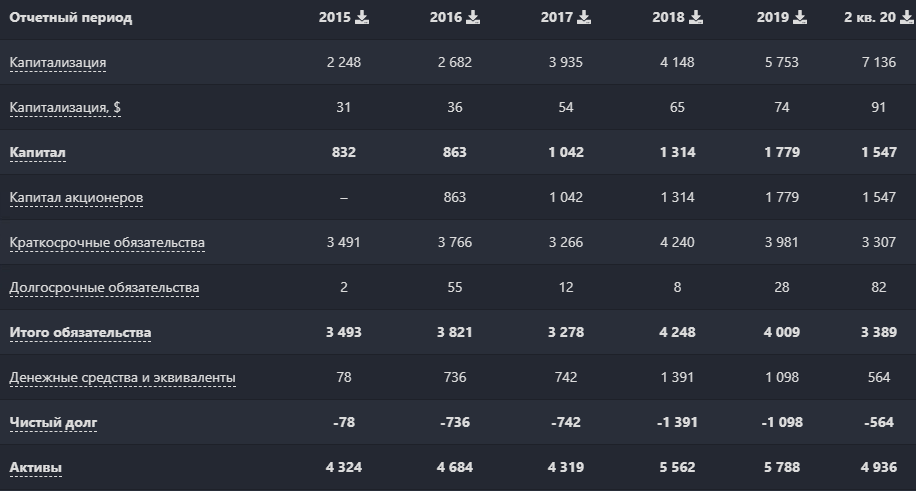

Давайте для начала посмотрим на капитализацию компании (полная стоимость компании на бирже на текущий момент времени, высчитывается умножением цены акций на количество).

Если посмотреть на данный показатель, то можно заметить, что показатели постепенно из года в года растут, что не может не радовать.

Так же растёт и капитал, с каждым годом становясь всё больше. Капитал акционеров так же вырос со временем. Отрицательный чистый долг это неплохо, это означает, что у компании либо нет кредитов и займов, либо большое количество денежных средств, а это позитив, так как Ebitda находится в положительном состоянии.

Совокупность имущества и денежных средств, принадлежащих компании, сумма собственного капитала тоже выросло, несмотря на то, что в 2019 году были максимальные значения (Активы), а в 2020 немного снизилось, но в целом активы растут.

Теперь посмотрим на выручку, на показатели прибыли, свободного денежного потока и прибыли на акцию.

Выручка с каждым годом растёт и становится больше, тоже самое касается и прибыли, прибыли до налогообложения, свободного денежного потока и прибыли на акцию. Все показатели растут, а это позитивный сигнал. Показатели у данной компании хорошие, теперь перейдём к мультипликаторам.

Цена/прибыль = 7.34, то есть наши вложения окупятся через 7 лет.

Цена/балансовая стоимость = 4.61, по сути, чем меньше значение, тем лучше, а значение меньше единицы, говорит о том, что компания недооценена.

Капитализация/выручка = 0.17, если данный показатель меньше единицы, то акция недооценена. Показывает сколько платит инвестор за единицу выручки. Но этот мультипликатор, лучше сравнивать с конкурентами.

Капитализация/свободный денежный поток = 9.15, чем больше этот показатель тем, лучше, так как на каждый инвестированный рубль инвестор получит определенную сумму денежного потока и чем он больше, тем лучше.

Долговая нагрузка, постоянно отрицательная, то чуть больше, то чуть меньше, но в целом находится на отметке минус. Этот мультипликатор показывает способность компании платить по кредитам. Чем ниже данный мультипликатор, тем лучше. Если отрицательный чистый долг, как в нашем случае, то это означает, что у компании нету кредитов и займов, либо много денежных средств.

Стоимость компании/прибыль до уплаты налогов, коэффициент похож на коэффициент цена/прибыль, так как показывает за сколько лет окупятся инвестиции. Чем ниже показатель, тем лучше.

Теперь сравним мультипликаторы Пермэнергосбыт с такими конкурентами как:

1. Рязанская энергетическая сбытовая компания RZSB

2. Мордовская энергосбытовая компания MRSB

3. Красноярскэнергосбыт KRSB

Я взял только те компании, которые платят дивиденды. Я составлю таблицу, где будет видно у кого какие показатели. Итак смотрим.

Пермэнергосбыт обгоняет всех конкурентов по таким показателям как net debt/ebitda и ev/ebitda, по остальным показателям не сильно отстаёт от других.

P/E у Пермэнергосбыт находится на втором месте

P/B на последнем

P/S на втором

По идее все компании из данного списка выглядят недооценёнными, но у Пермэнергосбыт есть одно огромное преимущество перед конкурентами - дивиденды. Если посмотреть на дивидендные выплаты, то у Пермэнергосбыт они стабильнее и с каждым годом повышаются, тогда как у других компаний дивиденды не стабильны.

Стоит ли вкладываться в Пермэнергосбыт? Определённо да, эта компания выглядит лучше, чем остальные компании конкуренты.

А что вы думаете по этому поводу? Напишите в комментариях.