Друзья!!! В предыдущих статьях,

я говорила о том, что нужно сделать, чтобы наконец - то начать избавляться от долгов в МФО, МКК.

Надеюсь, Вы написали заявление в МФО об отзыве согласия на обработку персональных данных, просмотрели свои договора, сделали отбор тех займов, которые находятся уже у коллекторов, и тех, которые МФО, МКК еще не продали. Внимательно прочитали договора, посмотрели дату их заключения, возможно, нашли те, по которым срок исковой давности истек.

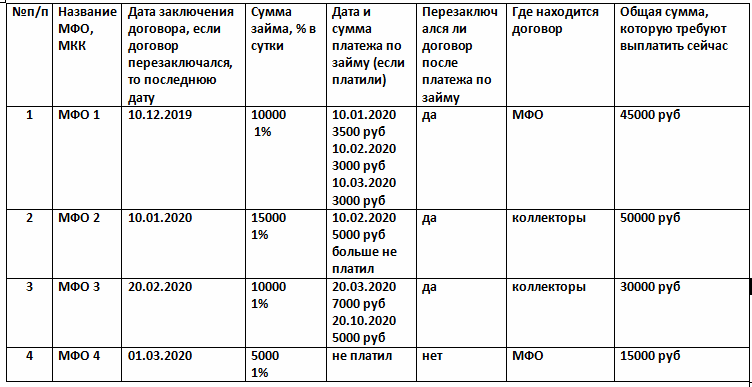

Сегодня, мы продолжаем. Шаг 2. Составляем таблицу.

Таким образом, вы можете видеть реальную ситуацию. Давайте разбираться по каждой. Есть два варианта: первый - это заняться наиболее крупным займом, там, где очень большая просрочка, и проценты, второй - заняться самыми маленькими займами, где их выплата будет реальной ( с учетом – не переплачивать). Это я говорю о тех займах, которые еще не передали в агентство по сбору долгов (коллекторам).

В нем есть интересные статьи, которыми мы можем воспользоваться. Советую ознакомиться полностью с этим документом. Я остановлюсь на статье 12 и статье 13 этого документа.

Статья 12. Реструктуризация задолженности

1. В случае возникновения просроченной задолженности по договору потребительского займа получатель финансовой услуги (его правопреемник, представитель) вправе обратиться в микрофинансовую организацию с заявлением о реструктуризации задолженности.

2. В случае получения заявления о реструктуризации задолженности, возникшей по договору потребительского займа, микрофинансовая организация обязана рассмотреть такое заявление и проанализировать приведенные в заявлении факты, а также подтверждающие такие факты документы в порядке, установленном настоящей статьей.

3. Микрофинансовая организация рассматривает вопрос о возможности реструктуризации задолженности получателя финансовой услуги перед микрофинансовой организацией по договору потребительского займа в следующих случаях, наступивших после получения получателем финансовой услуги суммы потребительского займа:

1) смерть получателя финансовой услуги;

2) несчастный случай, повлекший причинение тяжкого вреда здоровью получателя финансовой услуги или его близких родственников;

3) присвоение получателю финансовой услуги инвалидности 1 - 2 группы после заключения договора об оказании финансовой услуги;

4) тяжелое заболевание получателя финансовой услуги, длящееся не менее 21 (двадцати одного) календарного дня со сроком реабилитации свыше 14 (четырнадцати) календарных дней;

5) вынесение судом решения о признании получателя финансовой услуги недееспособным или ограниченным в дееспособности;

6) единовременная утрата имущества на сумму свыше 500 000 (пятисот тысяч) рублей получателем финансовой услуги по договору потребительского займа;

7) потеря работы или иного источника дохода получателем финансовой услуги в течение срока действия договора займа с последующей невозможностью трудоустройства в течение 3 (трех) месяцев и более в случае, если получатель финансовой услуги имеет несовершеннолетних детей либо семья получателя финансовой услуги в соответствии с законодательством Российской Федерации относится к категории неполных;

8) обретение получателем финансовой услуги статуса единственного кормильца в семье;

9) призыв получателя финансовой услуги в Вооруженные силы Российской Федерации;

10) вступление в законную силу приговора суда в отношении получателя финансовой услуги, устанавливающего наказание в виде лишения свободы;

11) произошедшее не по воле получателя финансовой услуги существенное ухудшение финансового положения, не связанное с указанными выше случаями, однако способное существенно повлиять на размер дохода получателя финансовой услуги и (или) его способность исполнять обязательства по договору об оказании финансовой услуги.

4. Указанные в пункте 3 настоящей статьи факты требуют подтверждения документами, выданными государственными органами или уполномоченными организациями, если иное решение не принято микрофинансовой организацией. Микрофинансовая организация обязана в доступной форме, в том числе посредством размещения соответствующей информации на своем официальном сайте, довести до сведения получателей финансовых услуг информацию о необходимости предоставления подтверждающих документов вместе с заявлением о реструктуризации, а также запросить недостающие документы у получателя финансовой услуги в случае, если заявление о реструктуризации было направлено без указанных документов и микрофинансовой организацией не принято решение о рассмотрении заявления о реструктуризации без представления документов.

5. По итогам рассмотрения заявления получателя финансовой услуги о реструктуризации микрофинансовая организация принимает решение о реструктуризации задолженности по договору потребительского займа либо об отказе в удовлетворении заявления и направляет получателю финансовой услуги ответ с указанием своего решения по заявлению о реструктуризации в порядке и в сроки, указанные в пункте 3 статьи 19 настоящего Стандарта.

6. В случае принятия микрофинансовой организацией решения о реструктуризации задолженности по договору потребительского займа, в ответе получателю финансовой услуги микрофинансовая организация предлагает получателю финансовой услуги заключить соответствующее соглашение между микрофинансовой организацией и получателем финансовой услуги в соответствии с действующим законодательством Российской Федерации.

Статья 13. Увеличение срока возврата суммы займа

1. Максимальное число дополнительных соглашений к договору потребительского микрозайма, при заключении которых увеличивается срок возврата денежных средств по такому договору, с одним получателем финансовой услуги не может составлять более 7 (семи) в течение 1 (одного) года (с 1 апреля 2018 года - более 6 (шести), с 1 января 2019 года - более 5 (пяти)), если получателем финансовой услуги является физическое лицо и срок возврата займа, предусмотренный таким договором при его заключении, не превышает 30 (тридцати) календарных дней.

2. В максимальное число дополнительных соглашений к договору потребительского микрозайма, при заключении которых увеличивается срок возврата денежных средств по такому договору, с одним получателем финансовой услуги не включаются дополнительные соглашения, увеличивающие срок возврата денежных средств на срок до 2 (двух) календарных дней включительно, а также соглашения, указанные в пункте 6 статьи 12 настоящего Стандарта, если в указанном соглашении снижена процентная ставка за пользование микрозаймом по сравнению с действующими на момент подписания такого соглашения условиями указанного договора и (или) уменьшена общая сумма задолженности по договору потребительского микрозайма.

Вы наверное уже поняли, что этими статьями можно воспользоваться для написания ЗАЯВЛЕНИЯ НА РЕСТРУКТУРИЗАЦИЮ ДОЛГА В МФО.

Как правило, МФО так же, как и должник, заинтересованы в погашении кредита, поэтому могут пойти навстречу и провести реструктуризацию займа. Итак, первым шагом будет посещения офиса микрофинансовой организации .

Если микрозайм оформлялся онлайн, тогда пишем заявление на реструктуризацию долга, отправляем его в МФО (лучше всего почтой, заказным письмом с уведомлением), через 1-2 дня, дублируем это заявление на электронную почту МФО, МКК. Стоит знать, что заявление должно быть подтверждено документально.

При обращении к кредитору с просьбой о реструктуризации займа клиент подразумевает изменение условий договора с целью восстановления его финансового положения. В зависимости от ситуации, ему могут быть предложены следующие программы :

- Снижение ежемесячного платежа за счет увеличения срока кредитования;

- «Кредитные каникулы», при которых заемщику разрешается оплачивать только основной долг (или только проценты) либо вообще не производить платежи (в среднем дается 6 месяцев отсрочки);

- Списание неустойки и пеней (оплата долга производится в прежнем объеме);

- Это основные программы, которые предлагают большинство кредиторов. Существует еще комбинированный вариант, когда совмещается сразу несколько предложений (например, списание пеней + увеличение сроков по займу).

Есть еще частные случаи, например, уменьшение процентной ставки, изменение валюты кредита.

Подготовка заявления

Заявка на реструктуризацию займа составляется в свободной форме. Как и в любом другом документе, в ней не допускается употребление нецензурной лексики и эмоционально-окрашенных оборотов. Заявление должно включать в себя следующую информацию :

- Реквизиты кредитора.

- Данные плательщика.

- Информация по договору займа.

- Основание для реструктуризации.

- Желаемый исход (уменьшение платежа, кредитные каникулы).

- Список прилагаемых документов.

- Дата и подпись.

К заявлению на реструктуризацию займа следует приложить документы, подтверждающие наличие на то оснований: справки о болезни, о составе семьи, о доходах (если они снизились), о постановке на учет на бирже труда (если вы потеряли работу). Стоит помнить, что даже наличие подтверждающих бумаг не дает гарантии положительного решения по заявлению. Изменение условий договора происходит на усмотрение кредитора.

Однако, когда я выбиралась из "долговой ямы" мне удалось изменить условия договора, на более приемлемые для меня.

Еще, когда вы напишите заявление, примерный бланк я выложу ниже, знайте, что существуют сроки его рассмотрения.

Статья 19. Прием обращений, регистрация обращений и требования к предельным срокам рассмотрения обращений

1. Микрофинансовая организация принимает обращения получателей финансовых услуг по почте заказным отправлением с уведомлением о вручении или простым почтовым отправлением, или иным способом, указанным в договоре об оказании финансовой услуги, по адресу микрофинансовой организации, указанному в едином государственном реестре юридических лиц, или иному адресу, указанному в договорах потребительского займа и (или) на официальном сайте микрофинансовой организации.

2. Поступившее обращение в течение 3 (трех) рабочих дней (в отношении обращений, поступивших после 1 июля 2018 года, в течение 1 (одного) рабочего дня) заносят в "Журнал регистрации обращений", в котором должны содержаться следующие сведения по каждому обращению:

1) дата регистрации и входящий номер обращения;

2) в отношении физических лиц - фамилия, имя, отчество (при наличии) получателя финансовой услуги, направившего обращение, а в отношении юридических лиц - наименование получателя финансовой услуги, от имени которого направлено обращение.

3. Лицо, ответственное за рассмотрение обращений, обязано составить ответ на поступившее к нему обращение в течение 12 (двенадцати) рабочих дней с даты его регистрации в "Журнале регистрации обращений", однако в любом случае не позднее, чем со следующего дня после истечения предельного срока для регистрации обращения в "Журнале регистрации обращений", установленного в пункте 2 настоящей статьи. В случае если получатель финансовой услуги не предоставил информацию и (или) документы, необходимые и достаточные для рассмотрения обращения по существу, ответственный специалист обязан в течение 12 (двенадцати) рабочих дней запросить у получателя финансовой услуги недостающую информацию и (или) документы. При этом, в случае предоставления недостающей информации и (или) документов получателем финансовой услуги, микрофинансовая организация обязана рассмотреть обращение в течение 5 (пяти) рабочих дней с даты получения запрошенной информации и (или) документов.

4. Полученное в устной форме обращение получателя финансовой услуги относительно текущего размера задолженности, возникшей из договора микрозайма, заключенного с микрофинансовой организацией, подлежит рассмотрению микрофинансовой организацией в день обращения. При этом такое обращение не фиксируется в "Журнале регистрации обращений".

Итак, как заполняем заявление: вверху указываем реквизиты МФО, адрес. Затем пишем от кого (ваше Ф.И.О. место жительства.)Посредине:

ЗАЯВЛЕНИЕ НА РЕСТРУКТУРИЗАЦИЮ ДОЛГА

Далее в произвольно форме пишите, дату заключения договора микрозайма, его номер, и ссылаясь на ст.12, ст. 13 указанные выше, просите

- О снижение ежемесячного платежа за счет увеличения срока кредитования;

- Или о «Кредитных каникулах», при которых вам будет разрешено оплачивать только основной долг (или только проценты) либо вообще не производить платежи (в среднем дается 6 месяцев отсрочки);

- Или просите о списании неустойки и пеней (оплата долга производится в прежнем объеме);

- Это основное ,что можно попросить в заявлении. Можете еще попросить несколько пунктов (например, списание пеней+увеличение сроков по займу).

ЕСТЬ ОЧЕНЬ 2 ИНТЕРЕСНЫЕ ХИТРОСТИ, КОГДА МФО ВСЕГДА ИДУТ НАВСТРЕЧУ. ИХ МОЖНО, А ВЕРОЯТНЕЕ ВСЕГО И НУЖНО УКАЗАТЬ В ЗАЯВЛЕНИИ. ПОВЕРЬТЕ - ДЕЙСТВУЕТ. ОСОБЕННО 2.

ПЕРВАЯ:

ВТОРАЯ:

Подводя итог, хочу сказать, что все то, что вы извлекли из моих статей - реально работает. От вас требуется только действовать. И, вы, увидите, как быстро все меняется.

Друзья!!!!! Если заявления на отзыв об обработке персональных данных можно писать во все МФО, МКК. То, заявление на реструктуризацию долга пишите тогда, когда реально будете знать, что сможете выплатить, в оговоренный новым договором срок. И, не хватайтесь сразу за все. Просто будете "распылять" свои силы. Повторюсь- не берите еще займы, не платите "сколько можете"

В следующей статье поговорим о судебных приказах, приставах.

Если статья была полезной, подписывайтесь на мой канал, делитесь ссылками на статьи в соцсетях, кому-то тоже нужна помощь.

Спасибо за внимание!!! Если что-то непонятно, пишите, ya.alekseev-2013@yandex.ru - помогу разобраться.

Присоединяйтесь к групповому чату

https://yandex.ru/chat/#/join/8f1c3ae2-932c-4d0d-894f-57cd616a1830