Посчитаем влияние комиссии за управление на доходность ETF и БПИФов.

ETF и БПИФы прекрасный инструмент для новичков, дающий возможность вложиться в конкретную отрасль, определенный класс активов или голубые фишки целой страны. Владея паями фонда, следующего за определённым индексом, вы получаете зависимость доходности от роста этого индекса. Также вы диверсифицируете свой портфель. Кроме того, вам не требуется тратить время и силы на отбор отдельных ценных бумаг.

Но, как и у любого финансового инструмента у фондов есть и свои минусы. Об одном из них я бы хотел поговорить в данной статье. Речь о комиссии за управление (обслуживание) фонда.

Любая управляющая компания, создавшая фонд, будет брать себе "небольшой процент". Эта комиссия указывается в описании фонда. Например, для FXWO она равна: 1,36%.

Эту комиссию вам не нужно платить отдельно, она уже учтена в стоимости ETF. Комиссия фонда оказывает влияние только на стоимость чистых активов (СЧА) фонда. С брокерского счета ничего в пользу FinEx ETF не списывается.

Эта комиссия напрямую влияет на финансовый результат, уменьшая его.

И если вам кажется, что 1-2% - это очень незначительная величина, предлагаю вам посчитать её влияние на долгом горизонте.

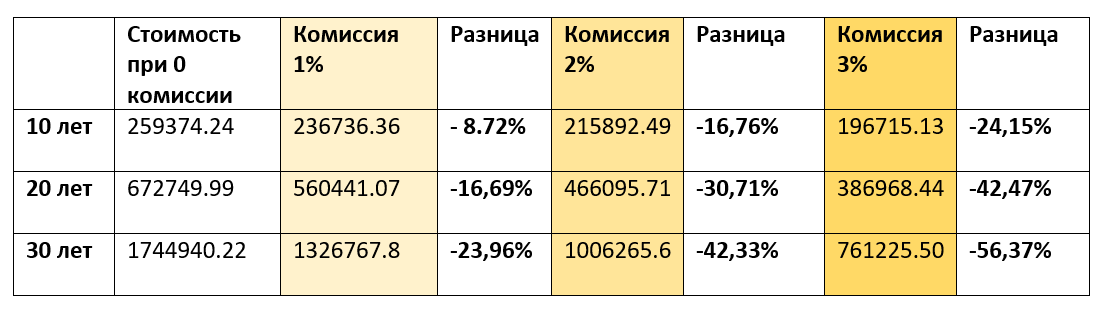

Возьмем некий "идеальный БПИФ", дающий 10% доходность ежегодно, в который мы вложим 100 000р на 30 лет. Далее посчитаем, насколько вырастут наши вложения через 10, 20, 30 лет соответственно при 0 комиссии, а также при комиссии в 1%, 2%, 3%. А затем проведем сравнение.

(При расчетах ежегодно будем уменьшать процент доходности на размер комиссии. Полученная доходность будет прибавляться к сумме начальных вложений. Получается эффект сложного процента.)

Как видно из таблицы, даже комиссия в 1% на горизонте в 30 лет, сокращает нашу доходность почти на 24%. Если же комиссия будет равна 3%, мы теряем уже больше половины.

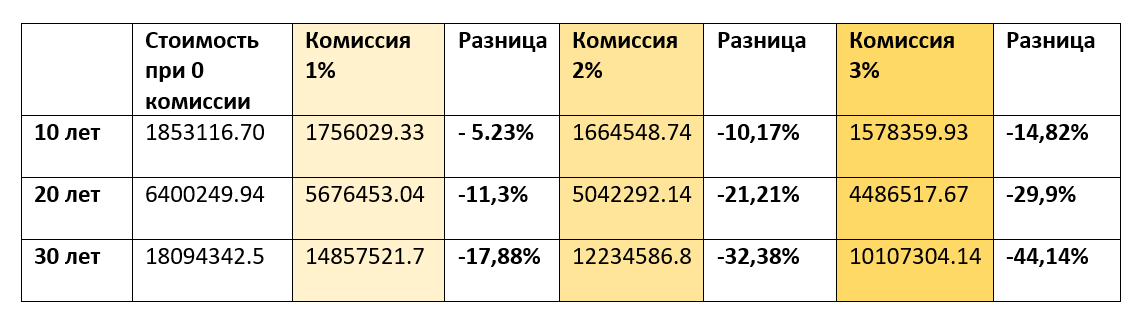

Теперь выполним расчеты при условии, что мы каждый год будем приобретать паи фонда на 100 000р (в расчеты не включены комиссии брокера и биржи при покупке паев.)

Ситуация выглядит несколько лучше: процент потерь на горизонте в 30 лет при комиссии в 1% будет = 17,8%, а для 3% = 44%. Тем не менее это очень много.

И это некая идеальная, недостижимая ситуация, ведь экономика любой страны циклична, и за циклом подъема неизбежно будет наступать цикл спада и кризис, при котором индексы будут падать, а фонды показывать отрицательную доходность. Т. е. на практике потери могут быть еще выше.

Подобная зависимость характерна также для внебиржевых ПИФов, доверительного управления, например, продуктов типа "индивидуальный пенсионный план" (об ИПП Сбера я писал в другой своей статье). Поэтому можно сделать простой вывод: при выборе фонда (или продукта с доверительным управлением) на долгосрочную перспективу, важно чтобы комиссия за управление была как можно ниже. В данном случае даже десятые доли процента будут играть значительную роль. Все что выше 2.5%, на горизонте в 30 и более лет съест больше половины доходности.

В последние годы, в связи с увеличением интереса к фондовому рынку у россиян, увеличивается количество доступных на бирже БПИФов, что в свою очередь вселяет надежду на постепенное уменьшение размера комиссий за их управление.