Если вы думаете, что жизнь финансового директора, финансового аналитика, главного бухгалтера и других «финансовых» персонажей намазана мёдом и пахнет хризантемами, то вы сильно ошибаетесь. Сегодня я вам на «простой» задачке из сборника экзаменационных заданий для получения сертификата CIMA «Управление эффективностью бизнеса» покажу, что мир управленцев и финансистов сильно отличается от нашего обычного мира. Что касается этого сертификата, то он нацелен на развитие навыков использования финансовой и нефинансовой информации для принятия управленческих решений. Начнем мы с постановки задачи, затем я опишу алгоритм её решения. А в самом конце покажу последовательность решения.

Читаем внимательно условия задачи.

Условия задачи

Компания «Рога и копыта» (РиК) управляет VIP -залами в аэропортах по всему миру. РиК рассматривает возможность открытия нового зала в крупном аэропорте, например, «Шереметьево». Первоначальная инвестиция составит 120 млн долларов США. РиГ планирует эксплуатировать зал в течение 5 лет (почти президентский срок). Затем зал будет продан другому оператору по расчетной цене $50 млн. в ценах 5-го года.

Компания, проводящая анализ рынка, оценила годовое количество пользователей зала (пассажиров) и соответствующие вероятности:

0.6 млн. с вероятностью 50%; 0.4 млн. с вероятностью 30% и 0.1 млн. с вероятностью 20%

Аналитики ожидают, что количество пассажиров в год останется постоянным в течение всего срока проекта.

Плата за вход в зал составит 120 долл. США. Переменные затраты на питание и напитки в VIP -зале составят 50 долл. США на одного человека.

Постоянные затраты на обслуживающий персонал составят 100,000 долл. в год. Эксплуатационные затраты составят 100,000 долл. в год.

РиК планирует арендовать строение, в котором будет располагаться зал, за 500,000 долл. в год. Арендная плата будет фиксированной на протяжении всего срока проекта.

Ожидается, что ко всей выручке и затратам, кроме арендной платы, в течение всего срока проекта, начиная с первого года, будет применяться индекс инфляции в размере 4% годовых (прямо как в прогнозах моего любимого ЦБ, живущего в своем розовом мире).

Денежные затраты РиК на привлечение капитала составляют 10% в год («божественная» ставка, недоступная для большинства российских компаний).

Финансового директора компании попросили предоставить информацию о налогообложении. Он почесал свою умную репу и выдал следующие цифры.

Первоначальная инвестиция в размере 120 млн. дает основания для налоговой амортизации в размере 25% уменьшаемого остатка в год с корректировкой баланса в год выбытия.

Первое требование налоговой амортизации будет сделано в отношении прибыли за первый год.

Ставка налога: 30% налогооблагаемой прибыли. Половина налога выплачивается в том же году, в котором возникают основания для налогообложения, остаток выплачивается в следующем году. Все денежные потоки, за исключением первоначальной инвестиции, будут иметь место в конце соответствующих годов.

Мы выслушали внимательно нашего финансового директора, а теперь непосредственно задание.

Задание

- Нас просят оценить проект с финансовой точки зрения. Используя чистую приведенную стоимость в качестве основания для оценки, нам необходимо предоставить все расчеты для этого проекта.

- Инвесторы требуют от нас расчет внутренней ставки доходности (IRR) проекта. А также рассчитать период окупаемости проекта.

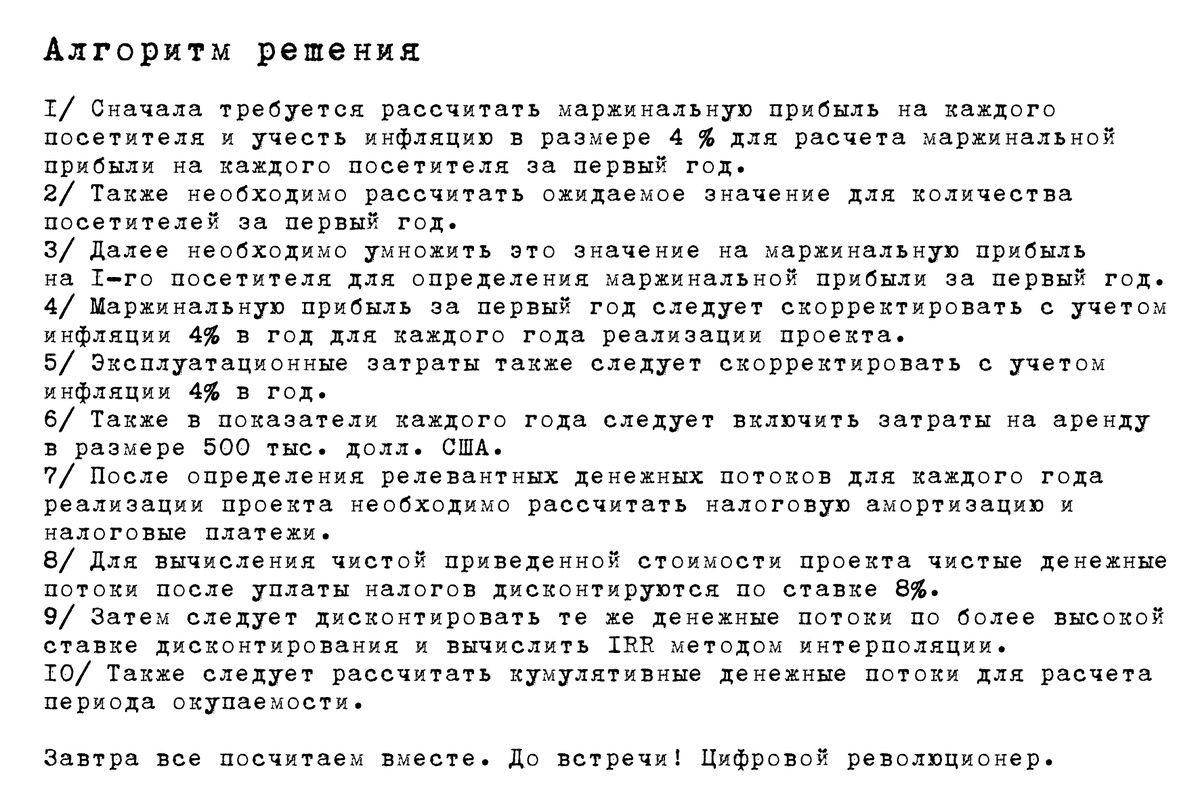

На рисунке ниже я описал алгоритм решения задачи. Я очень люблю старые печатные машинки, поэтому подобрал вот такой красивый шрифт/гарнитуру, чтобы показать последовательность всех вычислений. Дальше будут еще иллюстрации в виде таблиц с расчетами.

Оцениваем количество посетителей за 1 календарный год

Напоминаю, что компания-посредник уже оценила для нас вероятность пассажиропотока: (0.6 млн. x 50%) + (0.4 млн. x 30%) + (0.1 млн. x 20%) = 440,000 пассажиров.

Маржинальная прибыль на 1 посетителя:

Год_0 = $120 – $50 = $70 и Год_1 = $70 x 1.04 = $72.80.

Тогда совокупная маржинальная прибыль за первый год = $72.80 x 440,000 = $32,032 тыс.

Постоянные затраты: в первый год (год_1) = Затраты на персонал + Эксплуатационные затраты = $200 тыс. x 1.04 = $208 тыс.

Денежные потоки (cash flow):

Налоги (в казну или в карман чиновникам, а может и для пополнения ФНБ):

Чистая приведенная стоимость (при ставке дисконтирования 10%)

Напоминаю, что считаем всегда с нулевого года (Год_0):

Чистая приведенная стоимость (чистый дисконтированный доход, англ. net present value, NPV ) = $19,347,000.

Проект имеет положительную чистую приведенную стоимость (NPV>0) и, следовательно, может быть одобрен!

Переходим ко второй части задания.

Чистая приведенная стоимость = -$13,102,000.

Далее используем интерполяцию и вычисляем внутреннюю ставку доходности (IRR) при более высокой ставке дисконтирования:

IRR = 10% + (($19,346 / ($19,346 +$13,102)) x (20% – 10%);

IRR = 10% + 5.96%;

IRR = 15.96%.

Период окупаемости = 3 года + ((28,141/29,345) x 12) = 3 года 11.5 мес.