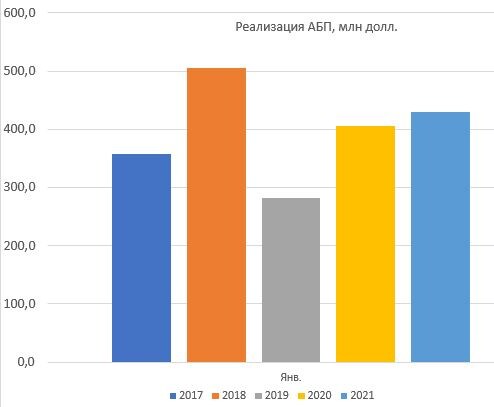

Сегодня, 10.02.2021, Алроса опубликовала информацию о продажах за январь 2021 и порадовала цифрой в $430 млн - $421 млн алмазного сырья и $9 млн бриллиантов.

Это лучше, чем в январе 2020-го и 2019-го, но всё еще не дотягивает до результатов января 2018-го:

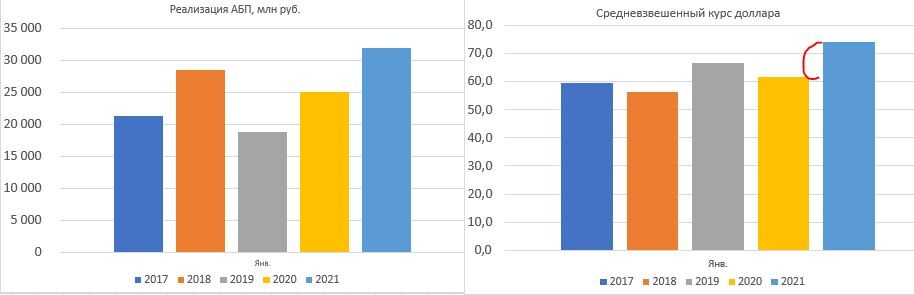

В рублях картина еще веселее, но не забываем, что и доллар подрос с прошлого января:

В общем, пока новости позитивные. Но они уже частично заложены в цену акции, да и сама акция уже на достаточно высоких уровнях. Покупать сейчас не стала бы. Вообще, глядя на статистику продаж и цен, я не хотела бы покупать Алросу дороже 75-80 р. за акцию.

Если хотите выйти из акции, думаю, сейчас хорошее время. В феврале праздники в Китае закончатся, эйфория спадёт и возможна коррекция.

Динамика цен на алмазы выглядит непривлекательно. Вот, например, график цены на алмазы ювелирного качества, которые приносят компании основную часть выручки:

А так выглядит "бриллиантовый" индекс:

«Результаты продаж за январь отражают улучшение спроса на ювелирную продукцию на основных рынках сбыта – в Китае и США. Дополнительную поддержку спрос на алмазное сырье получил благодаря отсутствию избыточных запасов в сегменте огранки. Это, в свою очередь, отчасти обусловлено тем, что огранщики имеют возможность делать закупки только под свои реальные потребности», - сказал заместитель генерального директора АЛРОСА Евгений Агуреев.

В долгосрочной перспективе Алроса может выиграть от того, что месторождения алмазов вырабатываются, и добывают драгоценных камней всё меньше. В то же время у компании крупнейшие в мире запасы в недрах. Тут есть потенциал для роста.

Однако стоит помнить о снижающемся спросе (и соответственно цене) и об угрозе от искусственных алмазов.

И как обычно, в этой статье я не даю инвестиционных рекомендаций. Думайте своей головой 🧠