Давайте поговорим о росте. Когда корона отступает, политика становится менее захватывающей, а впереди 2022 год, инвесторы становятся оптимистичными – и это означает, что есть охота за акциями, которые принесут сильную прибыль. Другими словами, рост запасов.

В недавнем интервью Ян Хатциус, главный экономист инвестиционного гиганта Goldman Sachs, заявил, что, по его мнению, рост ВВП во 2КВ21 достигнет 10%. В таких условиях большинство акций демонстрируют тенденцию к росту.

Теперь мы все знаем, что прошлые результаты не гарантируют будущих. Тем не менее, лучшее место, чтобы начать искать завтрашние быстрорастущие акции - это среди вчерашних победителей.

Имея это в виду, мы решили найти акции, отмеченные Уолл-Стрит как захватывающие акции роста. Используя базу данных TipRanks , мы остановились на трех поддерживаемых аналитиками брендах, которые уже добились впечатляющих успехов и могут похвастаться солидными показателями роста в долгосрочной перспективе.

Kaleyra (KLR)

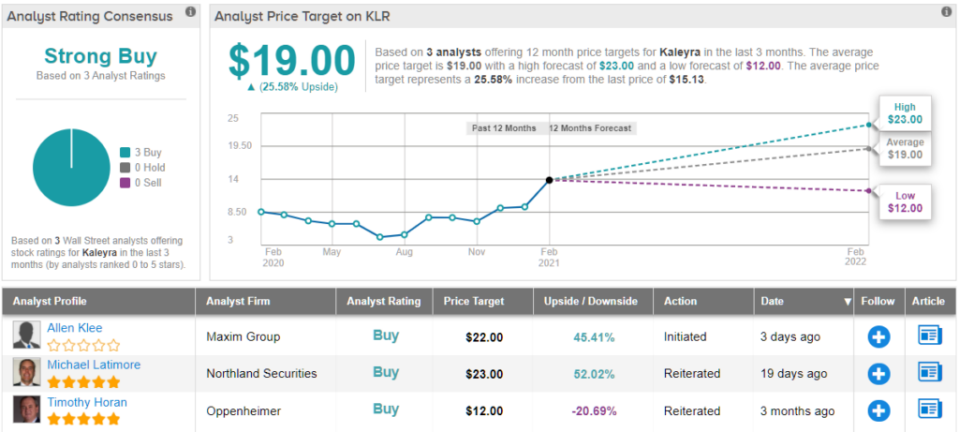

Мы начнем с Kaleyra, компании облачных вычислений, предлагающей коммуникационные решения.

Платформа SaaS компании поддерживает SMS, голосовые вызовы и чат – бот-продукт с очевидными приложениями и ценностью в современном офисном климате, с сильным толчком к удаленной работе. Kaleyra может похвастаться более чем 3500 клиентами, которые совершают 3 миллиарда голосовых звонков и отправляют 27 миллиардов текстовых сообщений в 2019 году (последний год с полным набором доступных номеров).

За последние 6 месяцев акции KLR показали колоссальный рост, поднявшись в цене на 155%. Доходы Kaleyra выросли вместе с ценой акций. Результаты компании за 3К20 достигли 38,3 млн долларов, что является лучшим показателем с момента выхода KLR на биржу. В то время как Kaleyra по-прежнему теряет чистую прибыль каждый квартал, прибыль на акцию в третьем квартале была самой низкой за последние четыре квартала.

Аналитик Maxim Аллен Кли настроен положительно по отношению к KLR, рассматривая недавний рост и предложение продуктов как показатель будущей эффективности.

“За последние несколько лет Kaleyra продемонстрировала двузначный рост выручки и положительную скорректированную EBITDA. Мы прогнозируем рост выручки на 9%, 22% и 28% в 2020-2022 годах. Мы прогнозируем, что скорректированная EBITDA снизится в 2020 году, чтобы отразить расходы публичных компаний и ковид-19, но рост более чем в два раза превысит темпы выручки в течение следующих двух лет. Мы ожидаем выгоды от операционного рычага, дешевых технических сотрудников, скидок на объем затрат по мере расширения компании и улучшения маржи от новых предложений и географии. В долгосрочной перспективе мы считаем, что компания может увеличить выручку почти на 30% при еще более быстром росте прибыли" - высказал свое мнение Клее.

При таком росте неудивительно, что Клее занимает положительную позицию по отношению к KLR. Чтобы начать освещение своей позиции, аналитик опубликовал рейтинг покупки и установил целевую цену в 22 доллара. Эта цифра подразумевает 45% на предстоящий год.

В целом, основываясь на 3 рейтингах, назначенных за последние три месяца, аналитики Уолл-Стрит согласны с тем, что эта "сильная покупка". Его средняя ценовая цель в $19 подразумевает потенциал роста ~26%.

Vista Outdoor (VSTO)

Следующая компания, Vista Outdoor, - это почтенная компания, которая в последнее время стала все более привлекательной в своей нише.

Vista - это компания спортивных товаров, имеющая 40 брендов в двух основных подразделениях: уличные товары и стрелковые виды спорта. Бренды Vista включают в себя такие известные бренды, как Bushnell Golf, CamelBak и Remington. Компания начала сильно развиваться в "коронавирусном году", поскольку люди все больше и больше обращались к активному отдыху, который можно практиковать в одиночку или в небольших группах, расширяя клиентскую базу. В результате акции VSTO выросли за последние 12 месяцев на 214%.

Доходы Vista отражают рост интереса потребителей к спорту на открытом воздухе. EPS компании вырос в 2020 году, превратившись из чистого убытка в $ 1,34 на акцию прибыли в финансовом отчете за II квартал (выпущен в ноябре). Отчет за 3-й финансовый квартал, опубликованный ранее в этом месяце, показал более низкую прибыль - $1,31 на акцию, но компания все еще считалась солидной, поскольку она охватывала зимние месяцы, когда компания обычно видит снижение выручки. Оба квартала показали сильный рост EPS в годовом исчислении.

Освещая компанию Vista для B. Riley, 5-звездочный аналитик Эрик Уолд видит несколько путей для дальнейшего роста Vista. Он впечатлен ростом продаж огнестрельного оружия и боеприпасов, а также ростом цен на продукцию как в уличных товарах, так и в стрелковых спортивных дивизионах.

"Учитывая наши ожидания, что увеличение числа участников отрасли как для наружных продуктов, так и для спорта стрельбы во время пандемии будет представлять собой постепенный рост для VSTO в ближайшие годы помимо впечатляющей видимости производства, которая была создана за счет истощенных уровней запасов каналов, мы продолжаем видеть привлекательную установку для базового роста”-прокомментировал Уолд.

В целом Уолд настроен оптимистично по отношению к акциям и оценивает их как покупку с целевой ценой в 41 доллар. Эта цифра указывает на возможность роста на 27% в следующем году.

Vista - еще одна компания с единодушным сильным консенсусным рейтингом покупки. Этот рейтинг основан на 9 последних отзывах, все для покупки. Акции VSTO имеют среднюю целевую цену в $36,78, что дает рост на 14% по сравнению с торговой ценой в $32,15.

Textainer Group Holdings (TGH)

Вы можете не думать о вездесущем грузовом контейнере, но эти обманчиво простые металлические ящики изменили облик массовых перевозок с момента их прорывного распространения в 1960-х годах.

Эти контейнеры позволяют легко организовывать, загружать, грузить и отслеживать огромное количество грузов и особенно ценны своей простотой переключения; контейнеры могут быть быстро загружены на суда, поезда и грузовики или переключены между ними.

Textainer - это компания стоимостью в миллиард долларов, которая покупает, владеет и арендует транспортные контейнеры для грузовой индустрии. Компания имеет более 250 клиентов и может похвастаться парком из 3 миллионов двадцатифутовых эквивалентных единиц (TEU). Textainer также является крупным реселлером подержанных контейнеров и работает с 500 складами по всему миру.

Даже во время пандемии короны, когда международные торговые маршруты и схемы были сильно нарушены, а квартальные доходы снижались по сравнению с предыдущим годом, акции Textainer росли.

За последние 12 месяцев акции компании взлетели на 110%. Основная часть этих выгод пришлась на последние шесть месяцев, когда экономика и торговые пути начали восстанавливаться.

Освещая Textainer для B. Riley, аналитик Дэниел Дэй глубоко впечатлен. Он видит эту компанию как самую дешевую среди своих коллег, с сильной долей рынка в конкурентной отрасли. Оценивает акцию как "покупать", и его ценовая цель в 31 доллар предполагает, что впереди у него есть место для роста на 57%.

В поддержку этой бычьей позиции Дэй, в частности, пишет:

“Мы считаем, что TGH – это недооцененный бренд, который идеально подходит для портфеля инвестора, ищущего генерирующие денежные потоки компании, торгующиеся на рынке с большим дисконтом ко внутренней стоимости.

Учитывая, что новые контейнерные цены находятся на многолетних максимумах на фоне возрождения контейнерных перевозок, мы ожидаем, что предстоящие результаты прибыли станут позитивными катализаторными событиями для TGH…”

А что вы думаете по поводу данных акций? Напишите в комментариях.