Эта компания давно попала в поле моего зрения, но по 88$ за акцию даже не думал брать в портфель. Недавно акции обвалились до 49$ за пару дней. Действительно негативных новостей не было, так что взял в портфель под спекуляцию.

Но сейчас решил заглянуть в компанию, чтобы решить, что делать дальше.

О компании

eHealth занимается цифровым здравоохранением на основе сервисной платформы, предлагающей потребителям широкий выбор страховых продуктов и все необходимые данные для исследования, анализа, сравнения и приобретения планов медицинского страхования.

На площадке присутствует 180 медицинских страховых компаний из всех пятидесяти штатов и округа Колумбия.

То есть, компания через свою технологическую площадку связывает страховые компании с непосредственными клиентами.

На чём зарабатывает компания:

Поскольку платформа и услуги eHealth, Inc. бесплатны для потребителя страховых продуктов, то доходы компании в большей степени составляют:

- Комиссионные платежи медицинских страховщиков (за покупку страховых планов через сервис).

- Спонсорство и реклама, лицензирование технологий и доходы от ведущих рефералов.

Компания развивается в двух направлениях:

- Medicare (национальная программа медицинского страхования в США для лиц старше 65 лет).

- Индивидуальные, семейные планы страхования и страховки для малого бизнеса.

Возможный драйвер роста:

- Medicare приносит eHealth около 90% выручки при том, что в программе было зарегистрировано чуть больше 1 миллиона человек (из них площадкой пользуются около 30%). По итогам 2020 года в данную программу попадут 62 миллиона (новые данные будут опубликованы позже). Какая-то часть этих людей придут на площадку eHealth.

Подводя итог: eHealth - это американский маркетплейс, связывающий медицинские страховые компании с конечными потребителями.

В российских реалиях - сложная для понимания перспектив отрасль, но вполне обыденная и закономерная для американского рынка. Для оценки этой закономерности сразу заглянем в акционерный капитал.

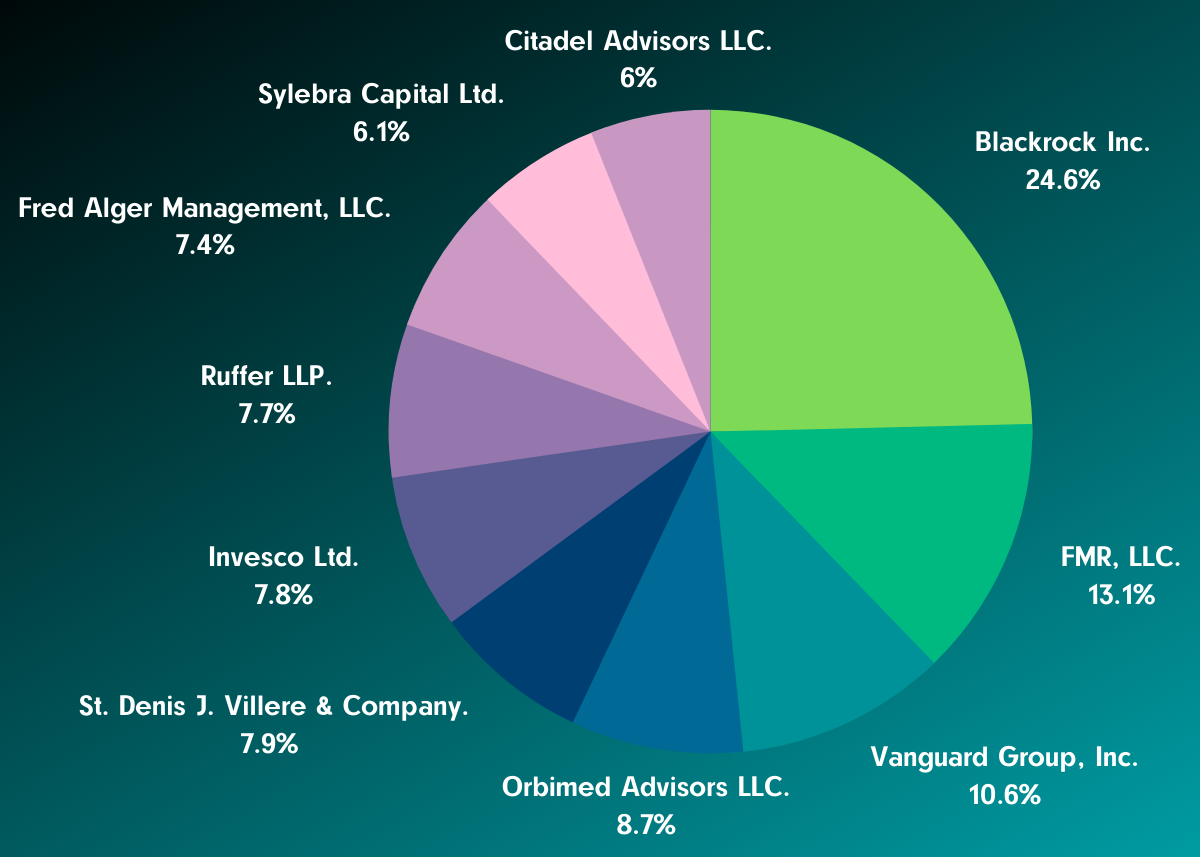

Структура акционерного капитала

Компания определённо интересна крупным фондам. В свободном обращении находится 53,05%.

Активы

Капитализация 1,3 миллиарда $. Есть куда расти.

Из плюсов - растущие капитал и активы. А также отрицательный чистый долг (денежные средства в размере 196 миллионов $ полностью перекрывают обязательства).

Финансовые показатели

Не смотря на то, что компания была основана аж в 1997, а в 2006 прошла IPO, в 2019 впервые за 7 лет стала прибыльной (предыдущие данные не поднимал).

Выручка растёт (в среднем на 37% в год). Из положительного - растущий EPS (прибыль на акцию).

А больше и смотреть не на что.

Мультипликаторы

По мультипликаторам и при нынешней стоимости акций компания недооценена (как видно, впервые за всё те же 7 лет).

Свободный денежный поток, что в мультипликаторах (P/FCF), что в финансовых показателях отрицательный, видимо, в виду вложений в собственное развитие. Вероятно, на этот показатель повлиял и buyback (выкуп акций) в 2020.

Рентабельность

Рентабельность растёт также с 2019.

Причины падения стоимости

Как говорил, акции eHealth обвалились за пару дней с 88$ до 49$ (где я и подобрал немного в портфель).

Официальная версия (озвученная инвест-блогерами и аналитиками) - отчёт по итогам 2020 вышел хуже ожидаемого.

На мой взгляд, учитывая что компания стала приносить прибыль только с 2019, а сейчас для отрасли наступают хорошие времена - это слишком сильная и неоправданная реакция.

Из недавних событий, отражённых в новостной ленте eHealth - это намерение фонда H.I.G. Capital до конца февраля вложить в компанию 225 миллионов $ через покупку конвертируемых привилегированных акций, что составит примерно 8% от всех акций.

225 миллионов и 8% от всех акций при капитализации в 1,3 миллиарда - это существенно.

Для фонда выгоднее снизить курс, чтобы конвертировать привилегированные акции в обыкновенные по выгодной цене. Так что когда эти манипуляции закончатся, можно ожидать возвращения акций к уровню 90$.

Прогнозы по компании

Truist Financial - 100$ (от 01.02.2021)

Leerink Partners - 105$ (от 18.12.2020)

Deutsche Bank - 124$ (от 23.10.2020)

На этом фоне выделился RBC Capital с прогнозом на 47$ (от 01.02.2021). Больше смахивает на очередную манипуляцию, чем на взвешенную оценку, хотя прогноз был сделан на дне коррекционного движения (на отметке около 49$).

Риски

Основной риск заключён в маленькой капитализации и, как следствие, сильной волатильности акций. Если решите инвестировать в эту компанию, то стоит готовиться к ценовой турбулентности.

Кроме этого, хоть компания и начала генерировать прибыль, свободный денежный поток (FCF) станет положительным только в 2022 году (по ожиданиям самой компании).

В целом, это соотносится с тем, что именно в этом, 2021 году, круг пользователей площадкой может кратно увеличиться (напоминаю о 62 миллионах зарегистрированных в 2020 в программе Medicare). Стало быть, именно по итогам этого года можно ожидать увеличения доходов.

Выводы

Интересная и неоднозначная компания.

С одной стороны, есть большие перспективы и лидирующая позиция в области технологического медицинского страхования.

С другой, по всем показателям, компания больше напоминает стартап, чем сформировавшийся и устойчивый бизнес.

Причина в том, что eHealth развивается в относительно новой форме E-Commerce, в рамках чего строит свою экосистему. И в этом направлении она лидирует (уступает только государственному сервису).

Поэтому потенциал не столько в настоящем, сколько в будущем.

Маленькая капитализация может стать причиной сильной волатильности акций. С другой стороны имеем интерес со стороны крупных фондов.

В общем, прикинув все риски, я решил оставить эту компанию в долгосрочной части портфеля. Интересно, во что может вырасти такой бизнес.

Кстати, если верить данным с сайта, то кибербезопасность #eHealth обеспечивает NortonLifeLock (кто читал другие заметки на канале, знают, о ком я говорю). Такое вот интересное переплетение получается.

Благодарю, что читаете. Надеюсь, этот обзор оказался полезным.

По традиции - будьте богаты, здоровы и любимы.