Темпы экономического роста, развития отдельных отраслей и регионов, культурные тренды, технологический прогресс, государственное регулирование — рынки нефтепродуктов зависят от множества факторов. Их сочетание определит то, куда завтра потекут потоки бензина и дизеля, где откроются, а где закроются нефтеперерабатывающие заводы, каким будет автопарк

Основная область применения нефтепродуктов — топливо для разных видов транспорта, динамика спроса на них определяется в первую очередь изменениями в транспортном секторе. Однако, если количество автомобилей в мире с 1980 по 2014 год выросло в 3 раза, спрос на топливо за тот же период увеличился лишь на 20%. Свою роль тут сыграли и повышение топливной эффективности двигателей, и меры в области энергосбережения, и даже изменения в привычках, предпочтениях, стиле жизни людей: они все чаще выбирают компактные и экономичные автомобили, меньше времени проводят за рулем, переселяясь ближе к работе или используя общественный транспорт, когда это возможно. В крупных городах автовладельцы вынуждены сокращать использование личного транспорта из-за высокой стоимости парковки и других ограничений.

Основные нефтепродукты в структуре российского экспорта —

дизельное топливо и авиационный керосин, которые поставляются

преимущественно в Европу. С 2014 по 2018 год экспорт дизельного топлива из России вырос на 17%, в то время как экспорт мазута снизился на 40%.

Возможно, люди стали меньше ездить на собственных машинах, однако тяга к путешествиям у них вовсе не уменьшилась, скорее, даже наоборот. Заметная тенденция последнего времени — рост спроса на авиационное топливо в связи с развитием авиасообщения. По данным Международной ассоциации воздушного транспорта (IATA), число перелетов в последнее время прирастает на 3–5%, пассажирооборот — на 6–8%, а грузооборот — на 2–10% в год. Потребление авиакеросина растет не только в абсолютном выражении — увеличивается и его доля по сравнению с другими нефтепродуктами. В 2018 году на него пришлось около 20% общемирового прироста спроса на нефтепродукты.

Еще одна крупная отрасль — потребитель нефтепродуктов — нефтехимическая промышленность. Основное сырье нефтехимии — нафта (или лигроин). Это смесь жидких углеводородов тяжелее бензина (но легче керосина), получаемая путем прямой перегонки нефти. В качестве сырья также используется этан, который входит в состав попутного нефтяного газа.

Нефтехимия среди наиболее динамично развивающихся отраслей промышленности, что неудивительно: химические процессы и синтетические материалы используются все больше. По темпам роста она заметно опережает мировой ВВП, и эта тенденция, согласно прогнозам, будет сохраняться еще долго. По оценкам Всемирного банка, среднегодовой рост мирового ВВП до 2030 года составит 3%, а нефтехимической отрасли — 4,4%. Как ожидается, мировой спрос на основные полимеры к 2030 году вырастет на 40%, а к 2050-му — на 60–65%. Центром роста производства и потребления продуктов нефтехимии станут страны Азиатско-Тихоокеанского региона (АТР). В целом же рост потребления нефтепродуктов в обозримой перспективе будут определять развивающиеся азиатские страны с наибольшим приростом ВВП и численности населения.

МЕСТО ПРОИЗВОДСТВА

Еще в середине XX века более 75% совокупных мощностей нефтепереработки было сосредоточено в Северной Америке. Лишь 3% размещались в Азии. Оставшиеся 22% поровну распределялись между СССР, странами Ближнего Востока и Европы. К середине 1970-х годов доля Европы достигла 30% и сравнялась с США, а на СССР и страны АТР приходилось 10%. Затем, начиная с 1980 года, доли Европы, Северной Америки и СССР стали постепенно снижаться, на фоне динамичного развития нефтепереработки в странах АТР и Африки. Сейчас в мире насчитывается около 500 нефтеперерабатывающих заводов (НПЗ). В 2018 году производство нефтепродуктов выросло на 0,8%. Более половины этого роста приходится на Азию, в первую очередь — на Индию и Китай. США, крупнейший производитель нефтепродуктов в мире, шестой год подряд также вносят свой вклад в достижение рекордного уровня производства.

Что касается ЕС, и в первую очередь Германии, Великобритании и Франции, производство нефтепродуктов здесь сокращается. Снижение началось в 2008 году и было связано преимущественно с закрытием нерентабельных НПЗ. Они просто не смогли пережить период высоких цен на нефть, сопровождавшийся снижением спроса на нефтепродукты. С 2008 по 2015 год в Европе закрылись 22 НПЗ совокупной мощностью 100 млн т в год. Между тем на Ближнем Востоке нефтеперерабатывающие мощности, наоборот, росли. На них переключилась часть потока сырой нефти, которая раньше шла на переработку в Европу. В итоге экспорт бензина из Европы в страны Ближнего Востока снизился, а конкуренция на рынке дизельного топлива ЕС стала расти.

ИЗВИЛИСТЫЕ ПУТИ БЕНЗИНА И ДИЗЕЛЯ

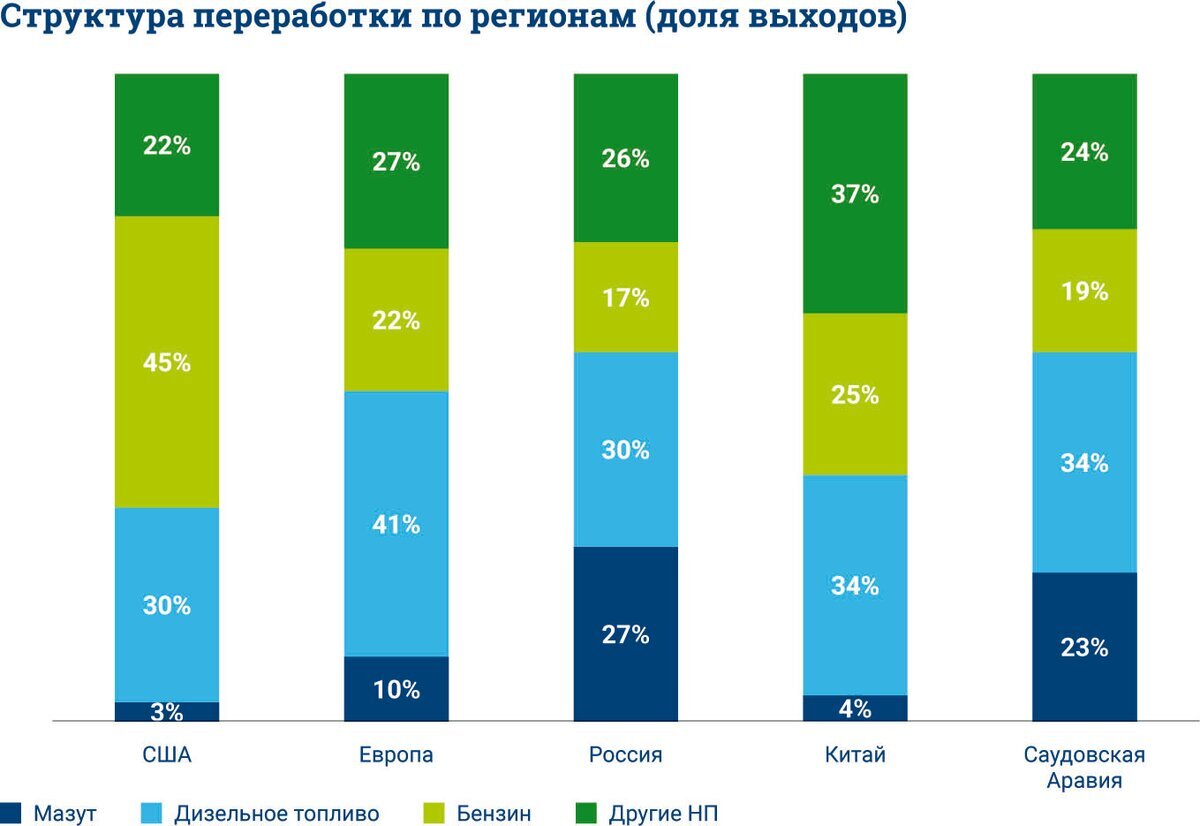

В разных странах структура потребления нефтепродуктов сильно различается. Это связано с составом автопарка, экономическими реалиями и особенностями регулирования. Так, например, в Южной Корее около 30% легковых автомобилей — дизельные, в то время как в Японии дизель практически не используется, зато у 19% авто гибридные двигатели. В Бразилии и Аргентине 75% легковых автомобилей приспособлены для езды как на бензине, так и на этаноле или его смеси с бензином (в качестве топлива здесь часто используют биоэтанол, получаемый из растительного сырья) и лишь 1% дизельных машин. В Пакистане 80% легковых машин используют газ, в Индии же 51% автопарка заправляется дизельным топливом, а 46% ездят на бензине.

В США дизельные автомобили — большая редкость, потребляется в основном бензин. Европа же в большом объеме использует экономичный дизель. Распространение дизельных машин в ЕС началось около 20 лет назад. В 1997 году был принят Киотский протокол, обязывающий страны стабилизировать выбросы парниковых газов, а так как в выхлопе дизельного двигателя содержится меньше оксида углерода (СО), чем у бензинового, было решено переходить на этот вид топлива. Его преимущества широко рекламировались, для него и его потребителей были созданы налоговые преференции. Автопроизводители, следуя новому тренду, принялись усовершенствовать дизельные силовые установки, со временем доведя их характеристики до уровня бензиновых ДВС, а по некоторым параметрам превзойдя их.

В итоге за несколько лет удалось существенно изменить структуру автопарка в ЕС. Сегодня на дизеле ездит половина только легкового транспорта объединенной Европы (грузовой — преимущественно дизельный). Однако производственные мощности так быстро не обновляются. Характеристики европейских НПЗ, многие из которых были построены сразу после Второй мировой войны, ориентированы на производство бензина, который тогда был основным видом топлива, из легких сортов нефти. Нефтеперерабатывающие мощности США, напротив, лучше приспособлены для переработки более тяжелых нефтей и производят из них больше дизеля, который, в свою очередь, идет на экспорт, в том числе в Европу. США при этом активно закупают бензин на внешнем рынке.

Ситуация, впрочем, в последнее время меняется: позиции дизеля в Европе пошатнулись из-за ужесточения экологических требований. Дело в том, что в продуктах сгорания дизельного топлива высоко содержание пагубно влияющих на здоровье газов — оксидов азота (NOx), а также твердых частиц сажи. С 1 сентября 2015 года Европейский союз перешел на экологический стандарт «Евро-6», установивший новые ограничения по содержанию вредных веществ в выхлопных газах. И в первую очередь они ударили по дизелю: допустимое содержание оксидов азота для дизельных двигателей снизилось с 0,18 до 0,08 г/км. Количество взвешенных частиц также было жестко ограничено. Чтобы выполнить эти требования, автопроизводителям пришлось оснащать машины дорогостоящими и сложными системами очистки.

Европейский рынок дизельного топлива также кардинально изменился: спрос на топливо низкого качества сократился, в то время как сегмент высококачественного ДТ существенно вырос. Последовал и ряд местных инициатив. Так, некоторые города стали запрещать въезд в центр на дизельном транспорте или ограничивать его использование в определенные дни недели. В результате потребители покупают дизельные машины все с меньшей охотой, так как не уверены в том, смогут ли в будущем их полноценно использовать или продать на вторичном рынке.

Наконец, технический прогресс бензиновых двигателей нанес удар по еще одному козырю двигателей дизельных — экономичности. Раньше автомобили на бензине по этому показателю существенно отставали: на одном литре дизеля можно было проехать больше. Сегодня турбированные бензиновые двигатели по объему потребления вплотную приблизились к дизельным. Впрочем, дизель пока рано списывать со счетов. Способность обеспечивать более высокую тягу на низких оборотах, а также более длительный срок службы делает дизельные двигатели оптимальными для коммерческого транспорта, а ограничения на использование судового мазута, введенные с 2020 года, повышают спрос на дизельные дистилляты как топливо для морских перевозок.

МЭА прогнозирует, что доля нефтехимии в структуре мирового спроса на нефть увеличится с 12% в 2017 году до 16% в 2050 году. Дополнительный спрос на нефть со стороны нефтехимического комплекса обеспечит почти половину общего прироста спроса на нефть в течение этого периода.

ВОПРОС ЦЕНЫ

В разных странах цены на бензин и другие моторные топлива различаются довольно сильно. Доступность сырья и развитие нефтепереработки, конечно, вносят в эти различия свой вклад, но все-таки наиболее существенно на цену влияют налоги и акцизы, которые устанавливает государство, решая за счет них самые разные задачи.

Одна из задач — пополнение бюджета. С учетом больших объемов потребления топлива акцизы на него — хороший источник бюджетных поступлений. Впрочем, задачи по удерживанию роста розничных цен или ограничению инфляции (ведь топливная составляющая есть в цене любых товаров) могут заставить государство отказаться от части дохода. Некоторые страны и вовсе субсидируют производство и потребление топлива, доплачивая из бюджета за его доступность. Речь идет о государствах, известных очень низкими розничными ценами на бензин, среди которых — Венесуэла, Иран, Кувейт и некоторые другие. Еще недавно к ним относилась и Саудовская Аравия. По данным МВФ на начало 2016 года, субсидии на бензин, дизельное топливо, электроэнергию и природный газ обходились бюджету королевства примерно в $60 млрд в год, что эквивалентно 10% ВВП. Для сравнения, затраты на здравоохранение составляли около 3% ВВП, на образование — 6% ВВП. Впрочем, в последнее время Саудовская Аравия (как и некоторые другие страны, проводившие подобную политику) стала сокращать топливные субсидии, превратившиеся в непосильную нагрузку для бюджета, — и цены закономерно пошли вверх.

В Европе доля акцизов в цене топлива, напротив, традиционно высока, в результате даже в нефтедобывающей Норвегии цены на бензин одни из самых высоких в мире (и более чем в 2,5 раза выше, чем в России). За счет высоких цен государство может стимулировать граждан пользоваться общественным транспортом, покупать более экономичные автомобили или электромобили, снижать выбросы парниковых газов и т. д. Несмотря на популярность у европейцев «зеленой» повестки, не всегда подобные обоснования высоких налогов находят понимание у потребителя. Яркий пример — движение «желтых жилетов» во Франции. Массовые уличные манифестации, начавшиеся осенью 2018 года, были направлены против роста цен на топливо в результате введения экологического сбора.

Сдержки и противовесы

События на внешнем рынке неизбежно оказывают давление на цены внутри страны, ведь НПЗ могут продавать свою продукцию и там и там. Чтобы сдержать рост цен на топливо на внутреннем рынке в тот момент, когда в мире цены идут вверх, госрегуляторы используют налоговые инструменты, призванные сгладить влияние изменчивой экспортной альтернативы. В России с 2019 года действует специальный демпфирующий механизм, задача которого — сбалансировать рынок: не допустить скачков цен и дефицита топлива. В общих чертах принцип его работы таков: если экспортная цена бензина и дизтоплива оказывается выше внутрироссийской, государство компенсирует НПЗ часть этой разницы, чтобы они не повышали цены внутри страны, — фактически возвращает часть уплаченного ими акциза. Если же цены на российском рынке оказываются более привлекательными, нефтяники отдают часть прибыли в бюджет.

Еще одна задача, которую решает государственное регулирование, — защита розничного рынка от скачков оптовых цен, а они могут быть очень существенными. Сезонные колебания цен на бензин на мировом рынке достигают 20–25%. Причина этого — летний рост спроса на автомобильное топливо: так называемый driving season («сезон автолюбителя») в США, когда использование автомобилей заметно возрастает. Иногда к резкому росту цен могут привести крупные аварии на НПЗ или дефицит некоторых компонентов бензина (например, метил-трет-бутилового эфира, который используется для получения высокооктановых бензинов).

Меры регулирования направлены на защиту не только потребителей, но и производителей нефтепродуктов. Повышение глубины переработки нефти, рост эффективности производства, переход на новые стандарты и выпуск более качественного, экологически чистого топлива требуют модернизации нефтеперерабатывающих мощностей, которая невозможна без серьезных инвестиций. И если прибыль нефтеперерабатывающих предприятий не дает возможности окупить такие вложения, рано или поздно они окажутся неконкурентоспособными и уйдут с рынка, уступив место производителям из других стран (как это произошло в ЕС) и сделав тем самым местный рынок менее защищенным от внешних бурь.

Согласны с написанным? Или ваше мнение отличается от мнения редакции? Оставляйте свои комментарии - нам важно знать, что вы думаете.

Оригинал статьи и другие материалы об энергетике читайте на сайте журнала «Энергия+».