Сейчас практически каждый человек имеет у себя в кошельке пластиковую карту Visa, MasterCard или МИР. Если человек меняет место работы, то у него обычно остается зарплатная карта с предыдущего места работы. Так в кошельке может появиться 3 и более карт. Плюс очень часто у человека, который покупает в различных магазинах есть 1-2 дополнительные карты, чтобы получать кешбек.

Итого обычно набирается 3-5, а то и более карт. Скажу сразу - лучше всего оставить 2-3 карты в своем кошельке, чтоб не попадать на дополнительные комиссии и траты. Остальные карты следует обнулить и закрыть. Это убережет вас от ненужных трат.

Ниже рассказываю, почему много карт - это плохо⛔.

Много карт - много комиссий

Подумайте, помните ли вы, сколько комиссия за обслуживание по каждой из ваших карт. Если например у вас их пять и более? Точно назвать размер и условия начисления комиссий на карте при их большом количестве трудно. Любая комиссия съедает деньги на карте.

Поэтому одна первая причина закрыть ненужные карты - наличие комиссий за обслуживание. Даже если их нет, то они могут появиться однажды.

Для примера - приведу карту Тинькофф. По ней есть комиссия за обслуживание 99 рублей в месяц, если у вас нет 50 тыс. рублей и выше на счете. Не все могут себе позволить иметь постоянно эту сумму. Если денег меньше этой суммы даже на 1 секунду в течение 1 месяца, то комиссия будет начислена.

Данные карт нужно помнить!

Помните ли вы пин-коды ВСЕХ карт, которые есть у вас. Держать больше 3х пин-кодов в памяти бывает достаточно трудно. Тем более, что коды можно перепутать. Неверное введение пин-кода трижды может привести к блокировке карты.

Шанс забыть пин-код карты навсегда при наличии большого количества карт возрастает. При этом в некоторых банках, если вы забыли пин-код, то сменить его нельзя. Можно только перевыпустить карту.

Поэтому не стоит держать много карт в кошельке и пин-коды в памяти. Все равно не запомните.

Попробуйте, не пользуйтесь одной картой месяц. Посмотрим, сможете ли вы вспомнить пин-код от нее для оплаты? Думаю, что нет.

Нужно помнить и даты окончания срока действия карт. Однажды вы попробуете заплатить картой, а карта окажется просроченной. В оплате будет отказано. В некоторых случаях это может привести к маленьким неприятностям, если у вас не будет денег оплатить наличкой или другой карты.

Если карта истекла, то деньги снять трудно.

У меня была карта Промсвязьбанка, когда я был сотрудником банка. Я уволился, карта осталась. По ней даже был процент на остаток. Но однажды карта истекла, и я не захотел получать новую. Новая карта так и пролежала в банке, а потом была уничтожена.

Когда я попытался перевести деньги с карточного счета через Систему Быстрых Переводов - банк отказал мне в этом. После большого количества звонков выяснилось, что без активной карты деньги перевести и снять нельзя. Пришлось ехать в офис банка(50 км) и выпускать виртуальную карту, а потом снимать с нее деньги.

Если не хотите проблем - следите за картами. Закрывайте карту до истечения срока действия и снимайте с нее деньги. После это будет сделать проблематично.

Сколько и каких карт нужно иметь?

Я считаю, что оптимальное число карт - до 3х. Нужно иметь карты на различные случаи жизни

Карта для покупок в повседневной жизни. Желательно с хорошим кешбеком и процентом на остаток. Желательно чтоб деньги можно было снимать без комиссий. Под эти параметры подходит дебетовая карта Тинькофф. У меня такая, но есть и другие.

Зарплатная или пенсионная карта. Без нее никуда не деться. Тут не вы определяете, где открыть карту, а ваш работодатель. Понятно, что можно сменить зарплатную карту по вашей просьбе. Но большинство работников этого не делают. Пенсионную карту нельзя сменить. Обычно это карта МИР.

Карта для интернет-покупок. Эта карта должна быть желательно с бесплатным обслуживанием. На нее нужно положить необходимую сумму для совершения покупок. Карту лучше оставлять дома, чтоб не потерять.

Какие карты лучше всего оставить?

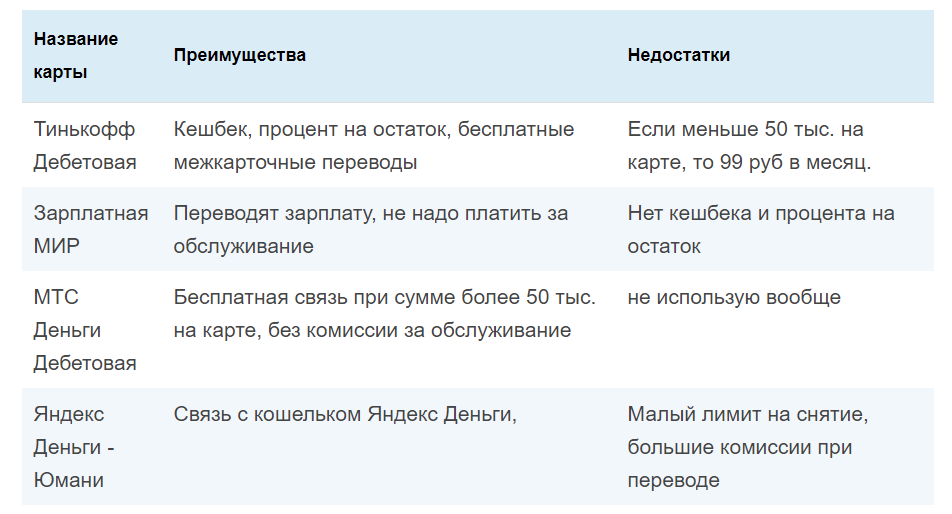

Для того, чтоб понять, какие карты лучше закрыть - нужно составить простую таблицу.

Подумайте, от какой карты можно отказаться и ничего не поменяется жизни. Для указанной выше таблицы - это карта Юмани или Яндекс Деньги. Удобства нет никакого, комиссии за вывод большие, лимиты снятия малые. В банкоматах можно снять максимум 10 тыс. Далее комиссия за снятие.

От этой карты однозначно нужно избавиться - я просто не буду ее перевыпускать.

Почему две кредитные карты это плохо?

Если у вас есть потребность в заемных деньгах, стоит открыть одну кредитную карту. Какую - это отдельная тема. Единственно, что не стоит открывать 2 кредитных карты.

Две и более кредитки - это плохо! И вот почему:

- Трудно пользоваться - запомнить начало платежного и расчетного периода, минимальный платеж и другие данные. Кроме того по кредиткам обычно есть комиссия за обслуживание, которая достаточно велика(от 1 тыс. рублей в год)

- При открытии кредитки информация поступает бюро кредитных историй(БКИ). Вторая и следующая кредитка увеличивает показатель долговой нагрузки. Даже если вы не тратите деньги - каждая новая кредитка увеличивает вашу долговую нагрузку. Поэтому будущие кредиты в банках вам при наличии большого количества кредиток будут недоступны.

Спасибо, что дочитали до конца! Материал подготовлен Экспертом✅ портала Банковские калькуляторы онлайн Тачковым Дмитрием .

Если вам понравилась статья, ставьте лайк👍.

Если хотите быть финансово-грамотным и не терять деньги, то👉подписывайтесь на мой канал!

Обязательно к прочтению:

👉 Помощь в получении кредита - где искать на самом деле?