Всем привет!

Кто начал инвестировать с ноля, тот уже понял, что это будет не быстрая прогулка, а скорее марафон длинною в жизнь, в котором надо рассчитывать свои силы. Но почему бы не придать себе ускорения на старте? Вот моя идея того, как начать инвестиционную деятельности не с 1 000 рублей, а сразу со 100 000 рублей, доступная практически каждому. Деньги будут заемные, обслуживание 100 000 обойдется в 1,5-2% годовых, тело займа гасится в конце периода, конец определяете Вы. Интересно?

Статья из 3 блоков: Почему это хочется сделать? Почему надо быть осторожным? Как и что делать?

Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов. Всё изложенное является следствием моих умозаключений и представлено для ознакомления.

Почему это хочется сделать?

Думаю, что всем мало-мальски удачно начавшим инвестировать людям приходили мысли из разряда "А что если сейчас взять всю свою зарплату/заначку/вклад/деньги на обеды/кредит и вложить в акции, буквально на месяц! Потом выведу с прибылью и все довольны".

По крайней мере мне такая мысль точно приходила. Уж очень радуют и вдохновляют эти зеленые индикаторы, когда ты вложил 1000 рублей в акцию, а теперь она стоит 1100 рублей! Не ахти какой прирост, но.... Давно вам кто-нибудь вот просто так давал хотя бы 100 рублей? Вот ни за что, вот не в долг? Нет. Все просят поработать/сходить/сделать. Вообще гадкие люди получаются. А здесь что? Здесь ТЫ подумал, ТЫ отложил деньги, ТЫ предположил дальнейший рост, ТЫ её купил и это ТЫ предрёк её рост. Самомнение ликует, эндорфины выделяются вне месячной нормы, мозг требует продолжения банкета.

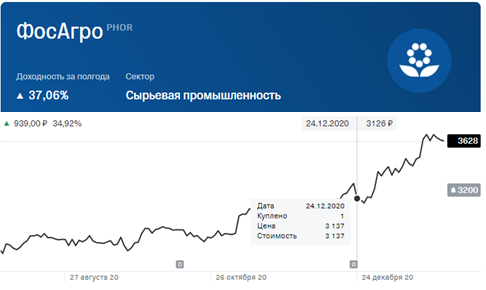

У меня такая ситуация с Фосагро, например. Когда после недолгих раздумий бумага за месяц прибавила 15%. А я... Диверсификация, диверсификация....

Это очень слабенький рост сравнительно со многими эмитентами конца 2020, но спекулянт во мне бушевал даже по такому поводу)

Почему надо быть осторожным?

"Никогда не тратьте деньги прежде, чем их заработать." Томас Джефферсон

В целом всё верно мужик сказал. Здесь укажу только банальные риски, которые нужно осознавать:

- Долг всё равно придется вернуть. Не смотря на малую стоимость займа, тело кредита остается за вами;

- Вложение заемных денег в рискованные бумаги приведет к тому, что вы станете только беднее;

- Удачный опыт инвестирования заёмных средств может сподвигнуть вас увеличивать суммы займа, а прибыли проедать - это путь в никуда, ведь риск ошибки остается.

Если уж встали на эту дорожку, то осторожничайте с заемными средствами, рискуйте своими - не перепутайте. Пойдемте расскажу, как деньги то получить

Как и что делать?

В одной из своих статей я уже раскрывал этот прекрасный инструмент, который позволил мне не платить проценты по половине кредита. Сейчас будем использовать его же.

Как получить деньги:

- Находим на рынке кредитных услуг продукт на подобии "Карта 100 дней без %". Сейчас множество банков выпускает такую карту, так что я не склоняю к какому-то. Просто озвучу, что у меня карта Альфа-Банка и на ней кейс проверен.

- Проверяем, что статья "Снятие наличных" не облагается комиссией и входит в беспроцентный период - это очень важно!!! Эти данные обычно указывают в разделе "Тариф" для кредитного продукта. Часть банков может брать комиссию за снятие с кредитки, но включать в беспроцентный период, вторая часть может делать ровно да наоборот. По моей карте Альфа-Банка есть конкретное условие - снятие наличных не более 50 000 рублей в месяц не облагается комиссиями и входит в беспроцентные операции.

- Оформляем себе продукт. Желаемый кредитный лимит 150 000 рублей. Обычно такой лимит выдают с ЗП 50-70 тысяч. Если одобрили меньше - не расстраивайтесь, постоянное использование карты приведет вас к увеличению лимита. Также можете им 2-НДФЛ принести, они радуются и лимиты увеличивают иногда. Договоримся, что для дальнейшего описания у нас есть карта с лимитом 100 000 рублей.

- Ждём последний день месяца и снимаем 50 000 рублей. Поскольку 100 беспроцентных дней считаются с даты снятия, а лимит на снятие стоит на календарный месяц, мы будем иметь возможность снять еще 50 000 на следующий день. Этот пункт такой себе, можно и не ждать, но я предпочитаю так, иначе снять вторую часть придется только 1 числа следующего месяца.

- На следующий день снимаем еще 50 000 рублей. Как описал выше - месяц у нас поменялся, значит лимит на снятие без комиссий и % обнулился. Вуаля - у нас 100 000 рублей.

- Пополняем инвестиционный счёт, выбираем продукт. Поздравляю теперь вы инвестор с портфелем от 100 000 рублей.

Как платить 1,5-2% в год, а тело кредита закрывать:

- Гасим основной долг по 3% в месяц. В рамках 100 дневного периода ежемесячно необходимо вносить 3% от задолженности, то есть 3 000 рублей в месяц. Этот платёж - подтверждение, что вы не дурачок и знаете, что долг имеется. Он гасит основной долг, поэтому на следующий месяц уже доступен для снятия.

- Обнуляем 100-дневный период. Вот здесь придется придумать каждому свою схему. Моя схема - это в конце второго месяца (~60 день) я занимаю деньги у друга на 3 дня. Либо у нескольких, но срок не меняется. В таком случае я вношу деньги за 2 дня до конца месяца. 1 день уходит на зачет суммы на балансе, а дальше всё по той же схеме снятия 50 000 в последний день текущего и первый день следующего месяца.

- Платим 1 500 за обслуживание карты. Это единственный платеж за год, который нельзя будет себе вернуть. Условия платежа за обслуживание разнятся даже в рамках 1 банка. У меня первый год был бесплатен, а потом снималось как часы. Сумму я указал примерную, но обычно она не превышает 1,5-2 тысячи рублей в год, отсюда и % по кредиту, что мы заплатим за год - 1,5-2%.

- Гасим тело кредита когда хотим. Хоть схема и позволяет этого не делать, но долг будет висеть на вас, поэтому лучше его когда-нибудь погасить.

Куда бы инвестировать:

- ИИС + Облигации. Если вы готовы вертеть схему 3 года, то добро пожаловать в облигации. Очень скромно посчитаем, что облигации по текущим ставкам дадут вам 5% прибыли за вычетом НДФЛ (с 2021 года). Плюсом 13% вычета того самого НДФЛ по ИИС. Итого вы за 1 год получите 18 тысяч рублей, а за последующие 2 еще 10 тысяч, т.е. 28 тысяч в сумме, а потратите на обслуживание карты всего 6 тысяч рублей. Скромно, но опять же, кто вам просто так даст 22 тысячи рублей?

- Дивидендные акции + ИИС. Схема аналогична "ИИС + Облигации", но можете сыграть на повышении рынка за 3 года, чем чёрт не шутит. Сюда отбираем только ребят из дивидендных аристократов или кого-то их уровня.

- Облигации / Дивидендные акции без ИИС. Те же инструменты, но для тех, кто не хочет лезть в ИИС. Можно взять облигации с % побольше, а сроком поменьше, но всё на наш страх и риск, как всегда. Про акции стратегия не меняется, предпочтение дивидендным аристократам, но нужно их удачно закупить, т.к. в рамках года ребята могут вести себя непредсказуемо в плане цены их акции. Те же дивидендные гэпы могут стать хорошими точками входа (или нет).

- "Вечные портфели". Недавно появившиеся инструменты, типа "Вечных портфелей" от Тинькова. В целом дают вам просто сохранить деньги, но и немного вырасти, если рынок будет расти. В их составе сбалансированы активы, перекрывающие друг друга при потрясениях на рынке. Но здесь вы не получите ни купонов, ни дивидендов. Скучно.

- Да куда хотите. В целом это выбор каждого. Балансируйте между жадностью и риском потерять 100 000 рублей)

Итог!

Размышления на тему "а как инвестировать больше?!" есть у каждого инвестора, каким бы он консервативным не был. Они приходят рано или поздно. Если вам не терпится получить звание "Портфель до 500 000 р" в "Пульсе", или вы преследуете другие цели, то дерзайте. Помните, что риск потерять все деньги на рынке остается, а долг не уйдет никуда.

С другой стороны, это точно достаточно дешёвый и легкий способ научиться оперировать простыми инструментами как на рынке кредитования, так и на рынке инвестиций. Возможно, он сподвигнет вас изучать методы привлечения средств, а также способы их приумножения.

Задавайте свои вопросы, если что не понятно, буду рад помочь) Всем удачного инвестирования, ну а Ваня пошел собираться)