Как скоро депозиты потеряют свою популярность в России? Как банки будут адаптироваться? Самое время углубится в основы банковского сектора.

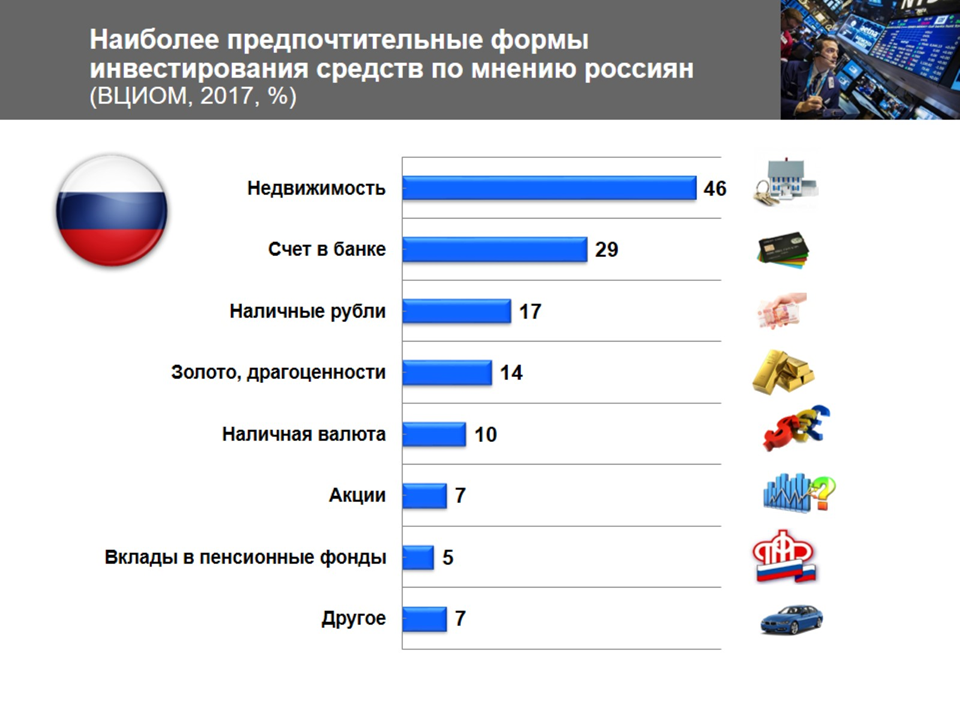

С самого начала развития финансовых рынков для россиян депозиты являлись одним из самых привлекательных видов инвестирования свободных средств. Это может объяснятся социалистическим прошлым нашего государства, где само понятие "инвестирование" считалось зазорным, и большая часть свободных средств клалась на сберегательные книжки. Однако с тех пор прошли десятилетия, но предпочтения россиян практически не изменились.

Насколько рациональны такие предпочтения? По показанной ниже диаграмме становится ясно, что доходность депозитов даже не перекрывает инфляцию, в то время как доходность других финансовых инструментов в разы выше.

С точки зрения экономического роста депозиты также не являются оптимальным финансовым инструментом - вклады по депозитам переходят в кредиты, однако банки предпочитают выдавать кредиты устоявшимся и надежным компаниям, а многообещающие стартапы остаются без инвестирования.

Центральный Банк долгое время пытался бороться с такой ситуацией созданием более привлекательных условий для инвестирования в другие финансовые инструменты, однако самым эффективным методом оказалось снижение ключевой ставки, делая доходность вкладов ещё меньше. В прошлом году ЦБ снижал ключевую ставку 3 раза, и в условиях повышенной безработицы все больше людей стали открывать для себя более выгодные финансовые инструменты. Тенденция была настолько ошеломительной, что банком пришлось быстро приспосабливаться путем развития видов функционирования, которые в России долгое время были не востребованы на фоне сберегательных банков.

Чтобы мы могли понять, в каком направлении пойдет банковский сектор, начать стоит с основ - виды банки, их функционирование и роль.

Виды банков

- Коммерческие банки выполняют расчетно-комиссионные и торгово-комиссионные операции, занимаются факторингом, лизингом, активно расширяют зарубежную филиальную сеть и участвуют в многонациональных консорциумах (банковских синдикатах).

- Инвестиционные банки специализируются на эмиссионно-учредительных операциях. По поручению предприятий и государства, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, инвестиционные банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Учреждения этого типа гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды. Хотя доля инвестиционных банков в активах кредитной системы сравнительно невелика, они благодаря их информированности и учредительским связям играют в экономике важнейшую роль.

- Сберегательные банки - это, как правило, небольшие кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему. Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета. Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки.

- Ипотечные банки - учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков состоят в выпуске ипотечных облигаций.

Функции банка

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент.

Исходя из сущности банковской деятельности, выделим следующие функции банков :

• привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал;

• стимулирование накоплений в народном хозяйстве;

• посредничество в кредите;

• посредничество в платежах;

• создание кредитных средств обращения;

• посредничество на фондовом рынке (в операциях с ценными бумагами);

• предоставление консультационных, информационных и др. услуг.

Основная роль банков и иных кредитно-депозитных институтов – трансформация активов коротких транзакционных активов в кредитные ресурсы и создание платежных средств в экономике

В дополнение к трем основным банковским услугам банки предоставляют прочие финансовых услуги

- Являясь прямыми конкурентами компаний, предоставляющих специализированные финансовые услуги, банки предлагают набор прочих финансовых услуг

- Услуги по управлению денежными средствами включают сбор денежных средств, проведение платежей и управление любыми временными избыточными средствами

- Трастовые услуги – управление активами (инвестициями) за вознаграждение

- Услуги по управлению рисками предоставляют инструменты по управлению рисками

- Инвестиционную деятельность и операции с ценными бумагами, включая консультирование клиентов по инвестированию в финансовые продукты

- Депозитарные услуги

- Услуги по инкассации денежных средств

- Консультационные и информационные услуги

Основные виды банковских услуги и продуктов

Сегодня клиентам банков доступно множество финансовых продуктов – не только традиционных, но и появившихся совсем недавно.

Операции с валютой – покупка и продажа различных валют, а также операции по обмену валют (как правило, осуществляются крупными банками).

Кредиты ФЛ и представителям бизнеса – предоставление средств на условиях платности, срочности и возвратности. В зависимости от целей выдачи капитала выделяют кредиты:

- на приобретение транспорта;

- на рефинансирование;

- на развитие бизнеса;

- потребительские;

- ипотечные.

Пластиковые карты (дебетовые или кредитные) – банковский продукт, который эмитируется с целью оплаты за товары и услуги в безналичном порядке, а также для снятия наличных денег и перевода средств другим пользователям.

Расчетно-кассовые операции – совокупность операций по обслуживанию клиентов (обслуживание ЮЛ, переводы, обмен валют, инкассация).

Депозиты (банковские вклады) – помещение денежных ресурсов на хранение в банк с целью обеспечения их сохранности и защиты от инфляции. За пользование средствами учреждение выплачивает клиенту определенный доход.

Лизинговые операции – вид инвестиционной деятельности, в основе лежит которой сдача в аренду имущества длительного пользования.

Хранение ценностей – услуга, предусматривающая передачу клиентом банку ценного имущества за определенную плату на временное сбережение.

Интернет-банкинг – это современная банковская услуга, позволяющая управлять своими счетами в дистанционном режиме, с возможностью выхода в интернет в любое время суток, из любого региона проживания.

Консультационные услуги – разъяснение различных вопросов финансового характера, ведение бухгалтерского учета и подготовка налоговых деклараций.

Брокерские услуги по операциям, связанным с обращением ценных бумаг – комплекс посреднических услуг, благодаря которому клиенты банка получают возможность приобретать акции, облигации и другие ценные бумаги без участия брокера.

Банки получают выгоду от своих прав по ведению расчетов, но им запрещены иные операции, кроме предусмотренных Законом о банках и банковской

ЦЕЛИ И РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ БАНКОВ РАЗНОГО УРОВНЯ

БАНКОВ 1-ГО УРОВНЯ: организация денежного оборота, поддержание стабильности денежной системы, выполнение государственных управленческих функций, создание условий для работы банков 2-го уровня (соц. Результат)

БАНКОВ 2-ГО УРОВНЯ: посредничество в перемещении денежных средств от кредитора к заемщику, от продавца к покупателю для получения вознаграждения за данную посредническую деятельность. (фин. Результат)

Услуги

Типы клиентов

Основным критерием классификации банковских услуг (первый уровень иерархии) является «тип клиента». Например, Сбербанк России классифицирует своих клиентов на следующие группы: частные клиенты; малый бизнес; корпоративные клиенты; финансовые организации. Следует отметить, что не существует единой классификации клиентов — каждый банк классифицирует своих клиентов по-своему.

Критерии сегментации

География

Рынок дробят на регионы, области, районы, города по размеру, численности населения и другим параметрам.

Демографические признаки

Потребителей разделяют по возрасту, полу, величине семьи, роду деятельности, уровню дохода, национальности и другим параметрам.

Отношение к товару

Учитывается интенсивность потребления, готовность к покупке товара и степень лояльности к нему.

Закупочный принцип

Используется при работе с компаниями или органами власти, которые проводят централизованные закупки товаров или услуг.

Как выделить сегмент рынка

Сегментом рынка называют определённую группу потребителей, которые похожи друг на друга по каким-то показателям или, согласно прогнозу, одинаково отреагируют на продвижение продукта.

Правильный сегмент:

Однороден

Характеристики потребителей одного сегмента максимально схожи, а у разных сегментов есть принципиальные различия и (желательно) полное отсутствие пересечений.

Устойчив

Показатели группы потенциальных клиентов не изменятся в ближайшие 3–5 лет.

Открыт для коммуникации

Есть каналы, через которые можно вести маркетинговые кампании.

Стратегии сегментации рынка

Концентрированная

Один продукт — одному сегменту или целому субрынку.

На рынок выводят продукт или линейку практически идентичных продуктов с целевым маркетинговым продвижением. Нужно выстраивать сильный бренд.

Ассортиментная

Несколько продуктов — одному сегменту.

Потребителям внутри сегмента предлагают разные продукты на выбор. В этом случае представляет опасность выход на тот же рынок более крупных игроков.

Дифференцированная

Несколько продуктов — нескольким сегментам.

Компания ориентируется на несколько сегментов рынка сразу. Дифференцированный подход позволяет увеличить объёмы продаж и уменьшить риски: если продавать товар нескольким независящим друг от друга группам, потеря части покупателей не так ощутима. В то же время есть опасность высоких издержек, а часть усилий может быть потрачена впустую.

Теперь, зная основы, со следующей недели мы можем уже рассмотреть конкретные примеры расширения функционала банков.

*слайды взяты с презентации к.э.н., доцента кафедры "Инфраструктура финансового рынка" НИУ ВШЭ - Володина С. Н.