Классическая ситуация при инвестировании в ценные бумаги заключается в следующем:

Чем прибыльней акционерное общество, тем лучше растет курсовая стоимость его акций.

Понятно- ведь инвестируют свободные денежные средства ради прибыли.

Показатель, который характеризует сколько реальной прибыли зарабатывает предприятие на акцию является P/E- отношение цены одной акции (price) к прибыли на одну акцию (earnings). Чем ниже P/E , тем больше относительной прибыли на акцию.

Но так как инвесторов больше интересуют будущие прибыли, то часто акции с большим P/E растут быстрее, чем с меньшим- у таких акционерных обществ прибыль в будущем растет быстрее.

Отсюда такие большие P/E у технологических компаний. Если компания развивается, у ней традиционно прибыль растет быстрее.

Сравним:

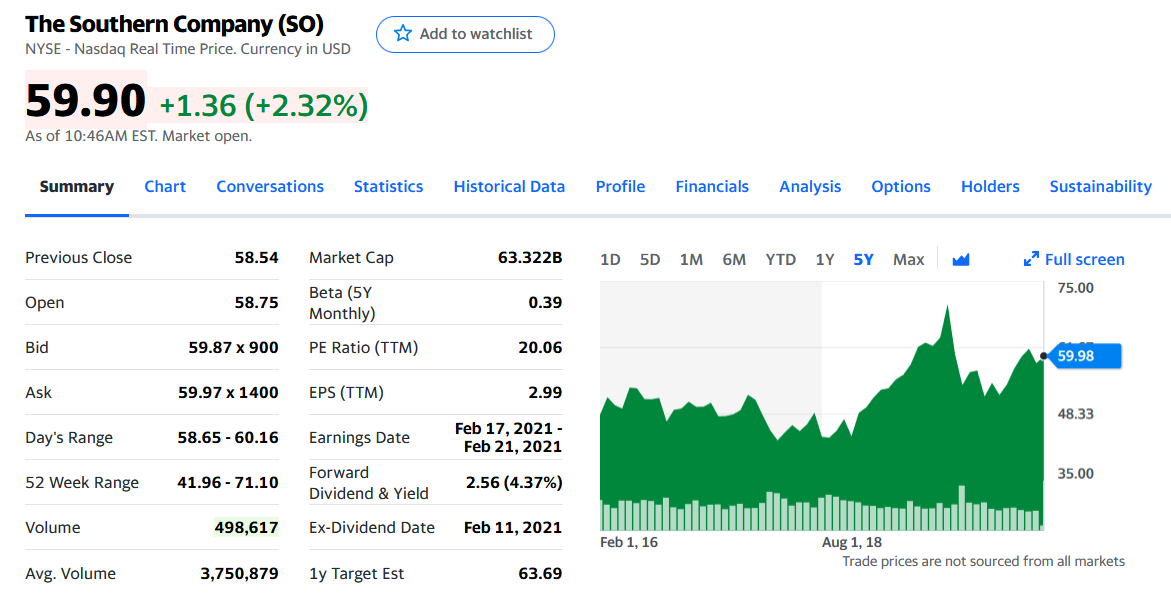

Например, The southern company - поставщик газа и электричества домохозяйствам. P/E - 20, но бизнес не растет, как и акции.

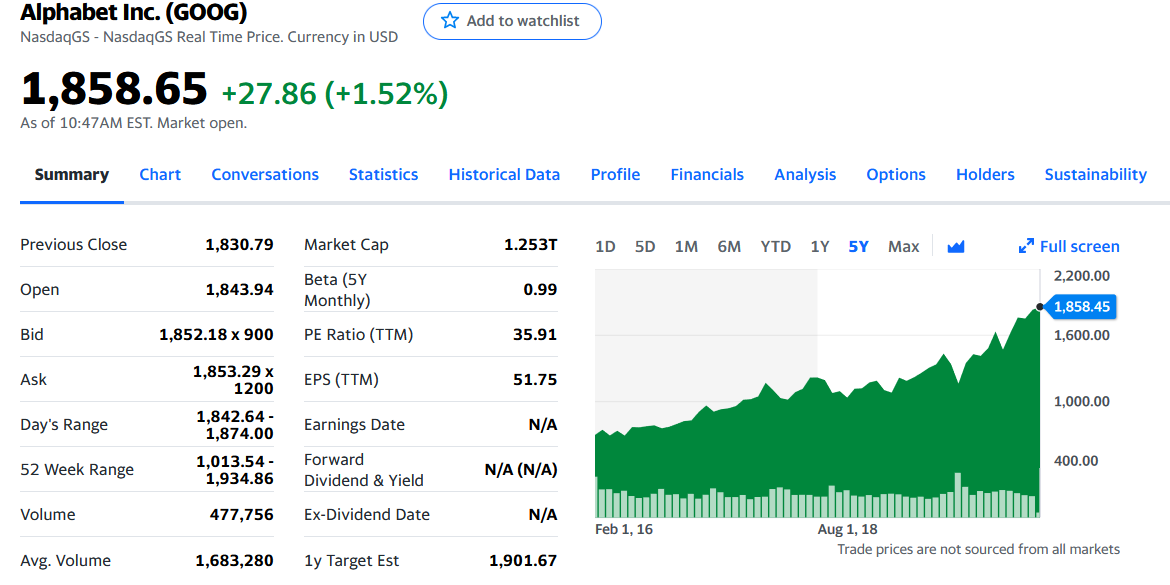

И Alphabet - материнская компания Гугл. P/E- 35, но бизнес растет, а вслед на ним и цена на акции

Бывают ситуации, когда рост акций происходит при убыточном бизнесе. На ранних этапах развития компания больше работает на расширение, захват доли рынка, а потом уже будет думать о рентабельности.

Типичный пример такой ситуации - пузырь dot-com конца 90-х 20 века. Тогда надулось и разорилось множество компаний. Но некоторые выжили и потом показали феноменальный рост бизнеса и доходность , например, Amazon.

Но последний год на инвестиционном рынке демонстрирует просто чудеса парадоксов. После резкого падения в марте 2020 финансовые власти ответили беспрецедентным денежным и бюджетным вливанием в экономику и финансовую систему.

1. Панику удалось погасить.

2. Потом восстановился широкий фондовый рынок, несмотря на спад в экономике.

3. Далее начался опережающий рост прибыльных грандов высоких технологий.

4. Осенью началась лихорадка IPO "новых технологических компаний". В большей части убыточных

5. В конце года, после исхода выборов в пользу Байдена, рост по некоторым бумагам приобрел истерические масштабы. Типичный пример- Тесла. Компания только-только вышла из многолетних убытках, показала хилую прибыль, а ее акции вознесли на 700% и сделали основного владельца, Элона Маска, самых богатым человеком в мире.

P/E у Теслы - какие-то безумные 1 600.

Но у Теслы хотя бы инновационный растущий бизнес.

5. В новом 2021 году началось форменное безумие. Стали выдергивать вверх хронически убыточные компании, у которым годами бизнес только сокращался.

Очень похоже на то, что в свое время провернули на российском фондовом рынке с ДагЭнергосбыт. Есть такая энергосбытовая дочка Россетей, продающая электроэнергию в Дагестане. Так как в Дагестане джигиты считают ниже своего достоинства платить за электроэнергию, но компания хронически убыточная. И вот эту черную дыру сумели разогнать на несколько сот процентов

И вот теперь свои ДагЭнергосбыты появились на западных фондовых рынках.

Выдергивать начали старые технологические бренды, лучшие времена, которых уже давно прошли, а сейчас они ничего кроме убытков не показывают:

И конечно же самый красноречивый случай GameStop

Акцию убыточного ритейлера компьютерных игра подняли с $2.57 до $500.

Очень похоже на Дагэнергосбыт, но есть одна существенная разница. Дагэнергосбыт разгонял парочка неких брокеров, чтобы засадить в бумагу жадных розничных инвесторов.

С GameStop все произошло наоборот. Компания убыточна, шла к банкротству и крупные хедж-фонды играли на понижение курса акция. Зная, что у фонд крупная позиция вниз, в социальной сети Reddit среди розничных инвесторов был брошен на игру на повышение через опционы. Обьем денег от этих розничных инвесторов оказался так велик, что хэдж-фонд попал на так называемый "корнер". Резкий рост акций заставил фонды Citron Capital и Melvin Capital закрыть позиции с убытком в $71 млрд долларов.

А что, если задрали Tesla, то чем хуже GameStop?

Такие казусные ситуации явно показывают какие уродливые формы принял пузырь на американском рынке акций. Когда он лопнет, не поздоровится практически всем.

Холодного анализа и удачных инвестиций!!