Поговорим про ипотечное страхование и про то, как уменьшить на него расходы. В статье, в качестве примера, указана ипотека в Сбере.

Первое, на что я обратил внимание, при изучении ипотечного договора в офисе Сбера, это размер процентной ставки, который отличался от первоначальной. "Это ставка с учетом внесения страховых взносов. Деньги же вам выдали под проценты, которые вы ожидаете."- поспешил успокоить меня менеджер.

Сейчас, спустя некоторое время, я поймал себя на мысли, что абсолютно не учитываю этот момент и не включаю в переплату сумму, затраченную на ежегодные страховые взносы. Отсюда я получаю не совсем корректный итоговый финансовый результат. Поэтому я решил это исправить.

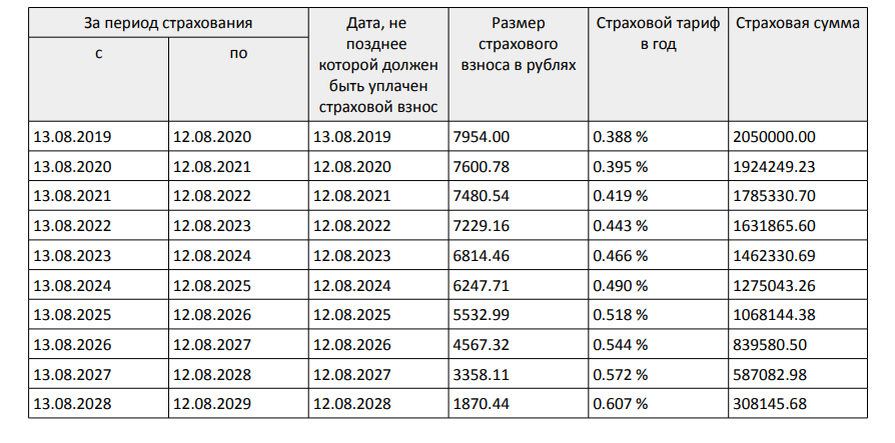

Начну с расчета затрат на страховку. У меня застрахованы "имущество" и "жизнь и здоровье заемщика". После заключения договора на страхование жизни, я получил памятку с информацией, содержащей "график платежей" в рамках всего срока ипотеки (10 лет). Из него я могу посчитать затраты на страховку (при условии, что я не вношу досрочные платежи и не меняю страховую компанию). Для этого требуется остаток долга в определенном году умножить на страховой тариф. Получится размер страхового взноса. Затем страховые взносы следует сложить.

За все время страховые взносы составят 58 834,73 р.

К сожалению, Сбер не предоставляет аналогичной памятки при заключении договора на страхование имущества. В нем лишь пишется текущий страховой тариф. Поэтому для расчета придется сделать допущение, в котором страховой тариф останется неизменным в течение всего периода ипотеки (тем более, на практике в следующем году величина действительно осталась неизменной). Итого за все годы

29 096,49 р.

Суммарно затраты на обе страховки = 87 931,22 р. Эту сумму следует прибавить к итоговой переплате по ипотеке.

Но конечно же затраты на страховку можно уменьшить. И сейчас мы попробуем рассмотреть возможные варианты.

1. Отказаться от страховки.

Страхование имущества является обязательным. Отказаться от него мы не можем, так как просто не получим кредит.

А вот страхование жизни является добровольным. Но при отказе Сбер увеличит процентную ставку на 1%. На первый взгляд изменение кажется не существенным. Но при расчетах по формуле:

( (переплата со ставкой + 1%) - переплата по исходной ставке)

в моем случае получается (1 409 127,12 - 1 269 796,23) = 139 330,89 р. Это больше на (139 330,89 - 58 834,73) = 80 496,16 р, чем расходы на страховку.

Однако, эти расчеты верны при отсутствии частичных досрочных погашений (далее ЧДП). Посчитаю результат при условии внесения ЧДП с уменьшением срока кредита в размере 10 000р каждый месяц. В этом случае на страховку уйдет 34 653,73 р (при этом часть суммы за последний год по добровольному страхованию жизни можно вернуть). Следует отметить, что срок ипотеки сократится на 4 года и 10 месяцев и соответственно мне нужно будет внести на 3 страховых взноса меньше.

При отказе от страховки переплата будет составлять (821 244,81 - 746 419,51) = 74 825,3 р. Это снова больше на (74 825,3 - 34653,73) =

40 171, 51 р

Делаю вывод что этот вариант мне не выгоден.

2. Регулярно вносить ЧДП.

Как было описано выше, этот вариант сокращает срок ипотеки, остаток долга и соответственно сумму страхового взноса, а также количество самих страховых взносов (при условии оплаты страховки раз в год).

Так как страховые взносы вносятся каждый год, количество лет, которые будут потрачены на погашение ипотеки = количеству страховых взносов по каждому типу страховки.

Например: 10 лет = 10 взносов на "страхование жизни" и 10 взносов на "страхование имущества"

Если за счет ЧДП срок уменьшится до 5 лет, количество страховых взносов также уменьшится вдвое.

Величина же каждого взноса зависит от остатка долга на момент его покупки. Чем ниже остаток долга, тем ниже цена полиса.

3. Выбрать страховую компанию с более выгодными условиями.

У Сбера есть сервис ДомКлик, который позволяет онлайн приобретать и продлевать ипотечную страховку. Через него я оформлял ипотеку, через него же продлевал страховки. Однако, на практике, сервис предлагал мне всегда лишь полисы от страховой Сбера.

При этом сам Сбер позволяет приобретать страховку у компаний, если они входят в аккредитованный им список. Просмотр предложений от страховых показал, что существуют куда более дешевые варианты. Поэтому имеет смысл изучить предложения от всех страховых компаний и подобрать оптимальное. В идеале не следует руководствоваться только стоимостью полиса, так как существуют и другие критерии, такие как "финансовый рейтинг", "количество страховых рисков"...

Найти подходящее предложение можно следующим образом:

а) Открыть сайт-агрегатор (например, sravni.ru) на странице страховых компаний и ввести необходимые данные по ипотеке (кредитора, остаток долга, дату рождения заемщика, итд).

б) Получив выборку, найти наиболее подходящую страховую и проверить её наличие в списке у Сбера.

Если все в порядке, пройти процедуру оформления и покупки полиса в выбранной страховой и подгрузить его на сайте ДомКлик.

! При смене страховой следует не забыть расторгнуть договоры с предыдущей. Процедура должна быть описана в договоре. но как советует автор статьи на т-ж, лучше всегда уточнить этот момент в страховой.

4. Возврат части стоимости страховки.

Если мы погасим ипотеку досрочно (например, за 5 лет и 1 месяц, вместо 6 лет), то за оставшиеся 11 месяцев мы можем вернуть часть затрат на страховку. Речь идет о "добровольном страховании". Возврат по обязательному страхованию имущества возможен только в первые 14 дней (в так называемый период охлаждения).

Если данный возврат предусмотрен условиями программы, то возможен возврат части стоимости за вычетом периода, в котором клиент был застрахован.

Если возврат не предусмотрен условиями, то возврат возможен только в период охлаждения- 14 календарных дней.

С сайта страховой Сбера

Изучаем договор, из него можно узнать формулу, по которой можно рассчитать сумму к возврату, условия, необходимые для осуществления возврата, а также саму процедуру возврат.

Хорошая новость для тех, у кого договор добровольного страхования заключен после 1 сентября 2020 года. Процесс возврата теперь прописан на законодательном уровне. При соблюдении ряда условий страховая обязана вернуть заемщику часть средств, затраченных на страховку.

Подробнее об этом можно почитать тут.

Про социальный вычет.

При добровольном страховании жизни ФНС позволяет вернуть 13% от суммы уплаченных страховых взносов, но (!) при соблюдении нескольких нюансов:

- договор заключен не менее чем на 5 лет

- выгодоприобретателем указан заемщик или его жена, родители, дети

В случае с ипотекой нужно внимательно читать договор. В договоре от Сбер Страхования, выгодоприобретателем указан банк. Т. е. мне такой тип вычета получить не удастся.

Если вы знаете еще способы, сокращающие расходы на ипотечное страхование, напишите их в комментарии.

Про ипотеку на моем канале также можно почитать следующие статьи:

Нюансы при досрочном погашении ипотеки в сбербанке.

Способы досрочного погашения ипотеки.

Как параметры ипотечного кредита влияют на финансовый результат.