Есть три показателя, данные по которым обновляются еженедельно. Это международные резервы (в просторечии - ЗВР), инфляция и денежная база. Ниже мой комментарий к новым данным.

Инфляция идёт на пятилетний (анти)рекорд в 5,5% годовых

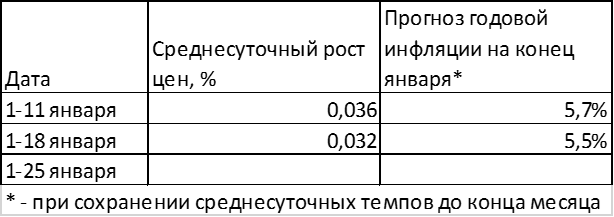

В среду Росстат сообщил, что среднесуточный рост цен составил 0,032% в период с 1 по 18 января.

Если такие темпы сохранятся до конца месяца, то по итогам января годовая инфляция достигнет 5,5%.

Это несколько ниже, чем ожидалось неделю назад, но всё равно худший результат с 2016 года (за 5 лет).

Мой комментарий: рост инфляции – негативный фактор, снижающий все номинальные рублёвые показатели (денежную массу, зарплаты, пенсии, доходы и т.д.) при пересчёте их в реальное выражение.

На мой взгляд, рост инфляции - прямое следствие слишком быстрого и масштабного снижения ставки Центробанком.

ЗВР с сентября в диапазоне 580-600 млрд. долларов

На 15 января ЗВР составляют 590,4 млрд. долларов, сообщил Центробанк в четверг. Уже 4 месяца они находятся в диапазоне 580-600 млрд. долларов.

Колебания происходят в основном из-за переоценки. Если цены на золото и/или евро падают, то падает и оценка ЗВР. Если растут, то растёт и оценка ЗВР.

Мой комментарий: информация нейтральная. Можно ожидать небольшого роста ЗВР в связи с возобновлением покупок валюты по бюджетному правилу. Это будет положительным фактором.

Узкая денежная база вблизи максимумов

В пятницу ЦБ опубликовал недельные данные по узкой денежной базе (УДБ).

На 15 января УДБ составила 13,7 трлн. рублей, что немного ниже исторического максимума двухнедельной давности.

Зато темпы прироста (27,1% за год) стали рекордными за последние 10 лет.

В последний раз более высокими темпами УДБ росла аж в декабре 2010 года.

Мой комментарий: информация позитивная. Динамика узкой денежной базы неплохо совпадает с экономической динамикой (см. подробнее в итогах года по УДБ). Главный компонент УДБ - наличные - зависит, скорее, от предпочтений населения, чем от политики ЦБ. Но снятие наличных уменьшает резервы банковской системы и может подтолкнуть ЦБ к добавлению ликвидности в банковский сектор. Такая вот логическая цепочка.

Резюме

Пока сигналы трёх показателей разнонаправленные, есть и позитивный, и нейтральный, и негативный. 29 января мы узнаем состояние денежной массы на 1 января, то есть по итогам 2020 года. Этот (на мой взгляд - важнейший) показатель покажет нам, чего больше в нынешней ситуации - негатива или позитива.

P.S.

Ориентироваться в моих статьях и заметках удобно через НАВИГАТОР.

Раньше всего материалы публикуются в Дзен и Телеграм.

Телеграм: https://t.me/m2econ

Дзен: https://zen.yandex.ru/m2econ

Подписывайтесь!