Безусловно, лучше сберегать, чем занимать. Копить и накапливать могут не все, многие, наоборот, берут потребительские кредиты или ипотеку (об этом в другой раз). А сейчас рассмотрим основные способы сбережения и увеличения сбережений. Наиболее понятные для всех и распространенные способы (всего три основных варианта):

1) копить только в рублях наличными и/или на карте и/или на вкладе;

2) копить только в валюте наличными и/или на карте и/или на вкладе;

3) смешанный вариант: копить и в рублях, и в валюте наличными и/или на карте и/или на вкладе.

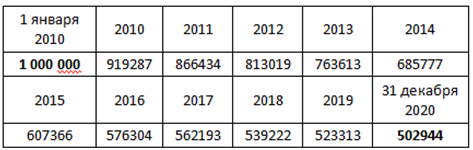

Главный принцип при формировании сбережений (капитала) это защитить свои «кровные» от обесценения или от инфляции. Миллион рублей при годовой инфляции в 10% через год это тоже миллион рублей, но на этот миллион можно купить в среднем на 10% меньше товаров или услуг. Соответственно, через 10 лет миллион рублей это тоже миллион в номинальном выражении, но если в январе 2010 года у Вас был миллион и сохранился до сих пор, то в реальном выражении (с учетом инфляции) картина следующая.

Т. е. через 10 лет от вашего миллиона осталось чуть больше половины в реальном выражении. Если бы Вы получали доходность в процентах на свой миллион равную инфляции, тогда Вам удалось бы сберечь деньги от обесценения. Но Вы ничего бы не заработали в реальном выражении, а просто сохранили и сберегли, а в номинальном выражении картина была бы следующая.

Т. е. если бы Вы получали доходность, такую же, как инфляция по данным Росстата (а для Вас инфляция, скорей всего, выше), тогда у Вас было бы почти 2 миллиона. Но в реальном выражении эти 2 ляма, это тот же миллион в 2010, потому что на эти 2 ляма можно купить тот же набор товаров и услуг, которой Вы могли бы купить на 1 лям в 2010 году. Всё просто! Но подавляющее большинство инвесторов, почему-то этого не понимают. В академической литературе с 70-х годов серьезные дядьки называют этот феномен «денежной иллюзией». Вывод: наличными копить нельзя, они обесценятся, чтобы не было обесценения нужно зарабатывать каждый год доходность не ниже инфляции. Но не всё так просто!

«Налик» все-таки нужен на текущие расходы и прочее, потом в наши неспокойные ковидные времена власть Вам может ограничить выход из дома только за продуктами (поездка в банк или обменник уже «преступление», а зачем Вам?). Доставка, онлайн кабинет, перевод со вклада или счета на карту – это всё понятно, но это не у всех есть в полном объеме услуг, и остается риск хищения со стороны мошенников. На вклады, сделанные онлайн, как правило, есть копеечная надбавка (крохотный процентик), но он не всегда перекрывает риск хищения денег посредством современных технологий. Поэтому малую часть сбережений (не больше, чем влезет в бумажник) можно держать наликом в рублях и/или в валюте на всякий «пожарный случай». Всё остальное можно складывать на срочный вклад (депозит), либо на накопительный вклад с пополнением допустим, раз в месяц, или в год. О грамотном выборе банков, вариантах банковских вкладов, сроках и ставках я напишу попозже и развернуто.

Самое время вернуться к выбору валюты для сбережений. На вклады в валюте тоже действует страховка АСВ (Агентство по страхованию вкладов) до 1,4 миллиона рублей с покрытием процентов начисленных до момента отзыва лицензии или банкротства банка. А начисляются проценты каждое утро рабочего дня. Т. е. если вклад 1 000 000 руб. сделан по ставке в 7%, а лицензию отозвали через 100 дней то, тогда АСВ через банк-агент (обычно через Сбер) выплатит Вам

(1 000 000 + (1 000 000 * (0,07*(100/365))) = 1 019 178 руб. и 8 коп.

Валюту и проценты в валюте пересчитают по курсу на день отзыва лицензии. Вся процедура выплаты обычно занимает 1-2 месяца. Почему важно это знать? Потому что, если Вы морально готовы пройти через выплату АСВ, то тогда Вы можете выбрать более высокую ставку по вкладу, да хоть самую высокую. Но самую высокую ставку выбирать нет необходимости, так как чем выше ставка у банка, тем выше вероятность банкротства или отзыва лицензии. Есть люди, которые занимаются этим профессионально и многократно прошли через процедуру выплаты. Обо всех нюансах выбора банка, срока и ставки я ещё напишу отдельно. Сейчас главное запомнить: если ставка по вкладу выше инфляции, значит, Вы не только сохраните деньги, но и немного их преувеличите в реальном выражении к концу истечения срока депозита. А если Вы будете постоянно пролонгировать (продлять) срок депозита, то тогда в дело вступает сложный процент, что было показано выше в примере.

Вывод по первой части: хранить и сберегать деньги нужно и наликом, и на карте, и на депозите, но подавляющая часть сбережений (от 80% до 99,9% в зависимости от размера сбережений) желательно держать под процентом, покрывающим инфляцию. Если Ваши сбережения не превышают 10 миллионов, то используя такой простой и понятный инструмент, как банковский вклад и распределяя деньги между банками до суммы с процентами 1,4 мил. руб., Вы можете сберечь все свои деньги и припеваючи жить после выхода на пенсию. Вы просто начнете тратить проценты, а номинальную сумму сбережений оставите в наследство. И в этом способе сбережений и формирования пенсии нет никакого риска, за исключением риска масштабной девальвации валюты и банкротства АСВ. Многие из нас пережили несколько масштабных девальваций за последние 30 лет, но банкротство АСВ в современных условиях крайне маловероятно, риск этого ничтожен, это почти тоже самое, как банкротство Банка России. Даже при самом худшем сценарии типа мировой войны, на мой взгляд, всё закончится просто очередной девальвацией, просто включится печатный станок.

Осталось понять в какой валюте сберегать выгодней. Здесь самый правильный шаг выбрать один раз и навсегда одну стратегию, и не менять её. Это важный совет для людей не особо подготовленных в области экономики, финансов и финансового рынка. Если Вы предпочитаете сберегать в рублях, то тогда желательно делать это всегда и не играть в «валютные игры», но всегда стараться получать процент выше инфляции. Тогда если даже на горизонте в 20-30 лет Вы переживете скачки валютного курса, Вы всё равно ничего не потеряете, так как Ваш процент выше инфляции, а Ваши сбережения в рублях. Абсолютное большинство инвесторов несет потери, когда начинает часто менять стратегию сбережения и переходить из одной валюты в другую. Чем чаще, тем выше могут быть потери.

Другой вариант стратегии, тоже неплохой. Всегда формировать сбережения только в валюте. Всегда! Друзья, судьба несправедлива к нам и нашей стране, если оглянуться 30 лет назад, и представить, что все свои сбережения мы формировали всегда в долларах или в портфеле надежных валют самых развитых и успешных стран, то мы поймём что даже без процентов – это выигрышная стратегия. Тут не надо даже ничего считать. Но будущие 20-30 лет будут совершенно другими, всё будет сложней. Потенциал девальвации рубля сильно снижен предыдущими скачками (превентивная мера). Поэтому выбор простой: если Вы верите в «светлое будущее» российской экономики через 10-20-30 лет и укрепление рубля, то для Вас есть только рубль, если Вы категорически не верите в «светлое будущее», тогда для Вас есть только валюта или портфель из валют. И не важно, в какой валюте Вы получаете или тратите деньги, когда Вы формируете долгосрочные сбережения. Не верьте тем, кто призывает сберегать в той валюте, в который Вы получаете деньги и собираетесь в основном тратить, если речь о долгосрочных сбережениях (это говорят невежды и/или пропагандисты рубля). Далее, если Вы выбрали вариант сберегать только в валюте, то тогда от 80% до 99,9% Ваших сбережений держите в валюте под процентом на срочном депозите, как и в случае с рублями, а оставшиеся деньги в рублях наликом и на карте (малую часть также можно хранить наликом в валюте).

Далее, следующая проблема, если Вы предпочитаете сберегать только в валюте: что выбрать доллар, евро, йена, фунт, юань и т. д.? Два варианта: либо портфель валют, например, повторяющий структурное соотношение ЗВР Банка России, но только пересчитанное по валютной части; либо просто доллар и евро 50 на 50. Есть третий вариант только для «матерых» убежденных профессионалов: это когда Вы выбираете самостоятельно портфель валют, или делаете долгосрочную ставку на доллар или евро, а также периодически меняете валютную структуру портфеля. По-сути, это кери трейд (carry trade – игра на разнице процентных ставок и валютных курсов), так как в данном случае речь только о процентах. Кэри трейд – это сложная стратегия даже для профи, и в чистом виде без «хеджа» («страховки») по валютным курсам его уже почти не используют. Т. е. забудьте про частую смену валюты в портфеле. Когда Вы предпочитаете сберегать всегда только в валюте на долгосрочном горизонте, можно просто выбрать 50% в долларе и 50 % в евро. И не париться, просто подкупать валюту до выхода на пенсию, докладывать на валютный депозит. При нулевых или отрицательных ставках (как сейчас) малые суммы можно хранить наликом и/или на карте.

Итак, промежуточные выводы: мы рассмотрели 2 основных стратегии формирования сбережений – только в рублях и только в валюте (смешанный вариант ниже), на данном этапе, на мой взгляд, эти стратегии почти равнозначны с соблюдением ряда условий и на горизонте 20-30 лет. Главное, если Вы выбрали одну из стратегий, тогда не меняйте её, так Вы минимизируете потери при любом развитии событий. Либо Вы можете выбрать смешанный вариант.

Третья основная стратегия подразумевает формирование долгосрочных сбережений частью в рублях и частью в валюте. Какое выбрать соотношение? При кажущейся простоте этого вопроса, Вы никогда не сделаете идеально правильный выбор. Никогда!))) Вы никогда не получите идеально правильный совет от «самого профессионального профессионала» именно для себя даже за деньги! Никогда!))) Только от шарлатанов и мошенников. Если Вам дают такой совет, Вы должны сразу понять, что это или мошенник, или шарлатан. Эту иронию поймут только те, кто занимался глубокими исследованиями на финансовом рынке. Опять же минимизировать потери при ошибочном выборе, Вам позволит только постоянное поддержание выбранных пропорций. Например, Вы выбираете 50% в рублях и 50% в долларах и евро (25% + 25%), или, например, Вы выбираете 30% в рублях, 35% в долларах и 35% в евро. Выберете сами пропорции, исходя из Ваших взглядов на «светлое будущее» тех стран, в валюте которых Вы предпочитаете сберегать Ваши деньги. Ещё более просто, сделайте выбор исходя из того, с какой валютной структурой Вам будет спокойней в течении 20-30 лет. Главное избежать лишних переживаний, «мотор не железный». Далее, в зависимости от размера сбережений от 80% до 99,9% Вы поддерживаете (примерно) в выбранной структуре на срочных депозитах (вкладах), оставшуюся часть держите наликом и/или на карте, как угодно.

Выводы по статье: выберете одну стратегию из трех возможных раз и навсегда, если Вы человек консервативных взглядов и не хотите тратить долгие годы на изучение финансового рынка, и придерживайтесь этого выбора всю оставшуюся жизнь, не спешите, подумайте! Никакие лоховские семинары Вам не помогут сделать правильно даже этот выбор, не говоря о выборе других портфелей и инструментов сбережений или инвестирования, так как в 99% случаев эти семинары проводят люди, по-настоящему не знакомые даже с основами финансовой теории. Сделайте выбор сами, соотнося его с чувством собственного долгосрочного спокойствия и комфорта.Удачи, друзья!

На телеграм-канале «Обломоff Инвестиции» Вы можете читать эту и другие статьи на следующие темы (список тем будет расширяться или сокращаться, исходя из интересов уважаемой аудитории):

1) «Криптовалюты»;

2) Мошенничество в финансовом секторе в РФ и за рубежом;

3) Ценообразование финансовых и других активов: факторы, оценка, тенденции, прогнозы;

4) Денежно-кредитная политика и её связь с ценами на активы;

5) Регулирование на финансовом рынке и не только на нём;

6) Философия инвестиционных процессов на финансовом рынке;

7) Инвестиционные стратегии: связь теории и практики, а также схемы принятия инвестиционных решений;

8) Финансовая грамотность в примерах и задачах;

9) Влияние политической системы на инвестиционные процессы, состояние финансового рынка, доходы и благосостояние домохозяйств;

10) Финансово-инвестиционное посредничество в современном мире или: как «они» нас всех «имеют»?