Прежде никогда не ставила себе финансовых целей. Всё, что мне было нужно, покупала в кредит или на кредитную карту. И многие (к счастью, не все) поступают аналогично. Соответственно, и не думая останавливаться.

С июля прошлого года я решила сломать в себе эту зависимость. Я отказалась от необдуманных трат и начала откладывать деньги.

Психологически начать делать сбережения не так и просто. Кажется, что это бессмысленно. Капли в море, хлебные крошки - ассоциаций масса, смысл которых в том, что копить долго, а жизнь одна, и брать от неё нужно всё и сейчас.

Очень неверная позиция, сломать которую так же трудно, как и заядлому курильщику бросить свое пагубное пристрастие.

Но, вы знаете, прошло каких-то полгода, и я поборола ментальную ошибку потребителя.

За шесть месяцев активно занялась своим финансовым развитием, а именно:

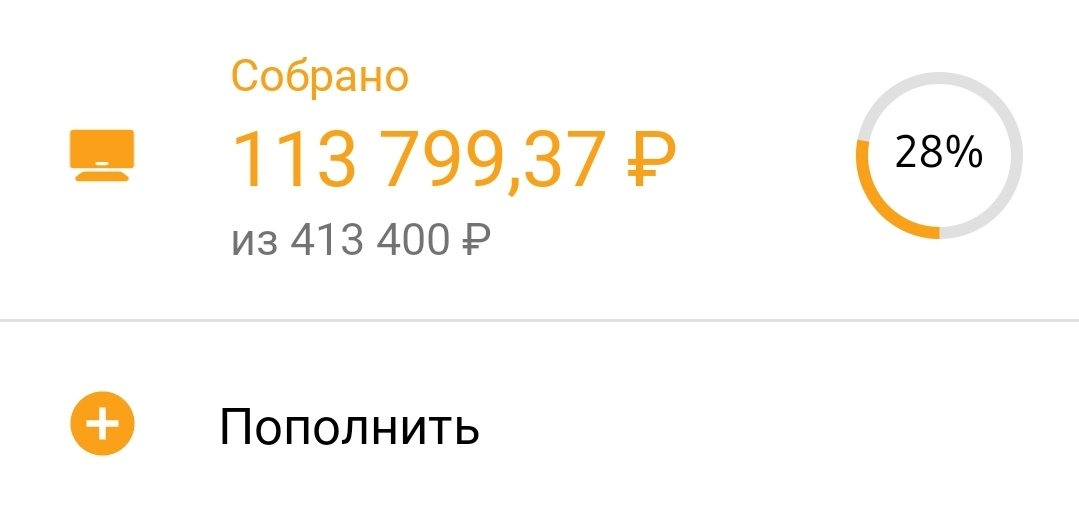

1. Начала откладывать в "копилку" в приложении Сбера по принципу 52 недель, увеличивая каждую неделю сумму на 300 руб. Сегодня мой добровольный платёж был 8100 руб. Через неделю будет 8400 руб. И в конце финансовой игры будет немногим меньше полумиллиона.

2. Зашла на фондовый рынок в процессе прохождения курса по начальному инвестированию. Я начала с меньше, чем 2000₽, всё глубже вникая в этот инструмент сохранения и накопления денег. Жаль, что многие не верят и бояться, сравнивая #инвестирование с "игрой" вроде форекса, где многие по незнанию прогорели.

В текущем моменте прибыльность моих вложений более 8%. С сентябрь же по настоящий день, а это менее полугода, доходность свыше 16%.

Естественно, я не исключаю и осознанно принимаю надвигающуюся коррекцию. Но для меня это повод закупаться на падениях акций тех компаний, в которые я верю. Тем более, если смотреть в ретроспективе, практически все акции мировых компаний растут в цене. И переживать из-за недолгосрочных падений мне ввиду некоторых знаний точно не придётся.

3. Расплачиваюсь в магазинах исключительно картой с кэшбэком. Также пользуюсь всеми остальными бонусными предложениями: процент на остаток, приглашения друзей за вознаграждения, слежу за акциями с повышенным кэшбэком.

Многим это кажется излишним и ненужным, предполагая, что это приносит копейки. Уверяю, вы даже не заметите, как маленькие суммы начнут волшебным образом превращаться в более ощутимые.

Для таких "кэшбэкных" поступлений у меня отдельный счет с автоматическим пополнением. Туда же скидываются округления с покупок. И за те же 6 месяцев у меня скопилось свыше 40000 руб.

Итак, с тех пор как я поняла, что мне нужно научиться сберегать, а не тратить, мне удалось накопить ни много ни мало, а 277000₽.

Судя по моему обычному отношению к деньгам, когда я не видела смысла экономить, этих денег и не должно было быть.

И могло бы показаться, что я весьма много зарабатываю, тем более являюсь предпринимателем. Бизнес, безусловно, приносит деньги. А вместе с ними и обязательные расходы. Имея дело с производством, каждый день висит риск больших трат. Тем более я регулярно закупаю материал целыми машинами, чтобы в цеху всегда был пиломатериал для работы.

На обеспечение этой работы в непрерывным режиме брались кредиты, часть которых гасилась, потом брались заново. Кроме того, к сожалению, из-за нехватки опыта у меня было несколько инцидентов с неоплатой заказов клиентами по причине отсутствия договора. Денежный риск висит на до мной в постоянном режиме.

Так что, если взять все мои доходы, убавить их на сумму предсказуемых и непредсказуемых расходов, то моя условная зарплата может быть меньше многих, пребывающих на роли подневольного сотрудника.

Копить может каждый и с любой суммы. Будет это 100 руб. или 10000 руб., на дальних расстояниях регулярные вложения многократно увеличиваются. Главное, делать это систематически. Результат во всех случаях будет положительным.

А я буду стремиться к своему миллиону, который, по сути, является стимулом к расширению финансового мышления. Может, по факту это будет и не один миллион, кто знает. Важно, что есть цель. И она должна быть у каждого.