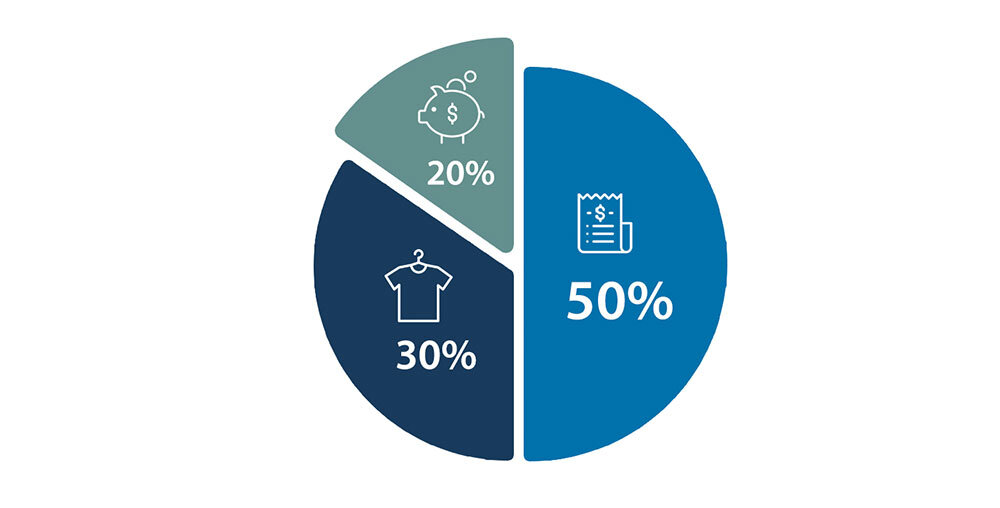

Если вы ищете доступный, легко запоминающийся инструмент для составления бюджета, обратите внимание на этот метод. Правило 50-30-20 предлагает разбить ваши ежемесячные расходы в соответствии со следующим образом:

• 50 % вашего дохода должно идти на текущие нужды: аренду, коммунальные услуги, продукты и прочее;

• 30 % должны идти на развлечения и хобби, без которых можно обойтись: кафе и рестораны, абонементы в спортзал, праздники;

• 20% должны пойти на ваши сберегательные цели.

Ежемесячная работа над тем, как откладывать деньги, может серьезно увеличить ваш вклад в достижение ваших сберегательных целей. Как только начнете это делать, экономия станет привычкой, а не рутиной.

И ничто так не говорит о «привычке», как ежемесячная цель. Постановка цели и ее ежемесячное достижение даст вам последовательность, необходимую для создания здорового капитала с течением времени.

Сколько денег вы должны откладывать каждый месяц, зависит от вашего образа жизни и расходов. 20% своего дохода – это не догма, воспринимайте это скорее как ориентир, чем как жесткое правило. Вы должны чувствовать себя в силах начать с меньшего, если сейчас это для вас кажется слишком большой суммой.

Итак, как узнать, является ли цель экономии в 20% реалистичной?

Начните с оценки вашего текущего денежного потока. Потратьте некоторое время, чтобы подсчитать свои ежемесячные доходы и расходы — в основном, деньги, поступающие и уходящие с вашей карты. Следите за любыми расходами, которые предсказуемо повторяются каждый месяц, такими как арендная плата, и любыми расходами, которые колеблются в зависимости от ваших привычных расходов.

Откладывать 20% в месяц может быть немного проще, если у вас есть регулярный фиксированный доход. Знание того, сколько денег поступает и уходит, может дать вам возможность воспользоваться одним из лучших инструментов сбережений: автоматическими депозитами.

Если вы настроите автоматический депозит, который отправляет 20% вашего ежемесячного дохода на специальный сберегательный счет, вам не придется напоминать себе делать это каждый месяц. Еще одно преимущество автоматизации ваших сбережений в том, что это не позволяет вашим деньгам оставаться на текущем счете карты, пока вы вручную не переведете их, что снижает вероятность того, что вы их потратите.

Но помните - экономия денег не должна быть болезненной! На самом деле, вы должны себе позволить небольшое пространство для маневра чтобы повеселиться (в разумных пределах, конечно)). Если вы слишком строги к себе, у вас может развиться менталитет «все или ничего», что в конечном итоге подорвет ваши цели сбережений и инвестиций.

Подробная инструкция для самостоятельного составления Личного финансового плана – здесь.

Составить Личный финансовый план с профессионалом – сюда.

Еще статьи по теме:

Как достигнуть финансовых целей? 4 шага, примеры и типичные ошибки

СВО: что будет с экономикой и курсом рубля в 2023? Как планировать личные финансы

Подписывайтесь на канали и оставляйте комментарии, я стараюсь отвечать на все вопросы!