Всем привет!

По примеру коллеги по блогерству, решил посмотреть, что мне там пенсионный фонд наинвестировал.

Спойлер - все очень плохо

Собственно, основные результаты я уже разбирал вот тут:

И там не было чего-то ужасного, но с тех пор все стало намного печальней.

Внимание - речь сейчас идет только о накопительной части пенсии!

Юридическое отступление для тех, кто не очень в теме: пенсия в РФ складывается из 3 составляющих: фиксированная выплата, страховая часть пенсии (количество набранных пенсионных баллов х стоимость одного балла, который индексируется год от года) и накопительная часть пенсии. Но с 2014 года все отчисления в накопительную часть были отменены и теперь их только как-то инвестируют и за счет этого накопительная часть растет без новых пополнений.

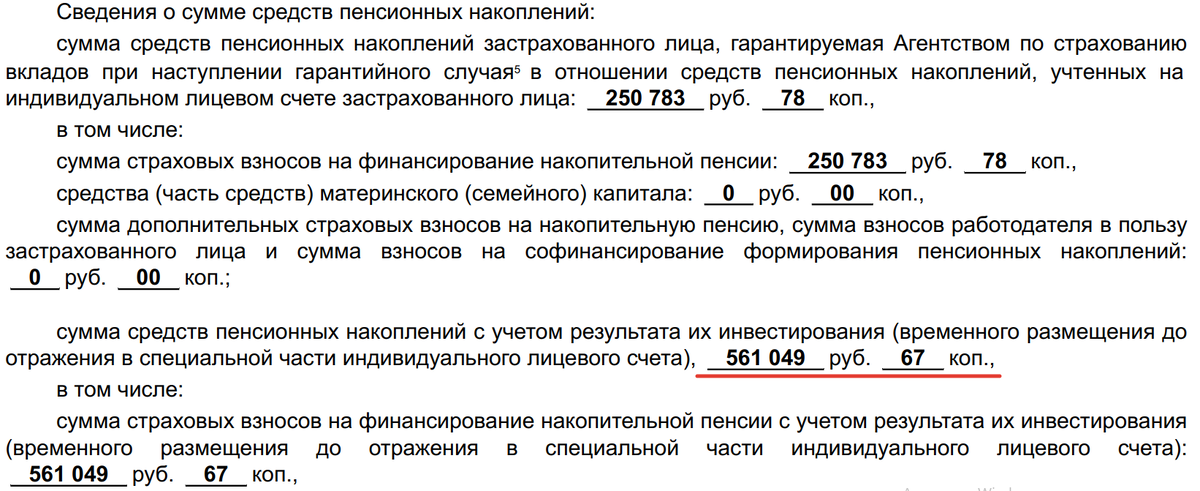

С Госуслуг можно выгрузить справку о состоянии вашего пенсионного счета и там есть все данные, и стаж и количество баллов и размер накопительной пенсии. Что я и сделал, и вот, что у меня написано в справке по состоянию на 01.01.2023 г.:

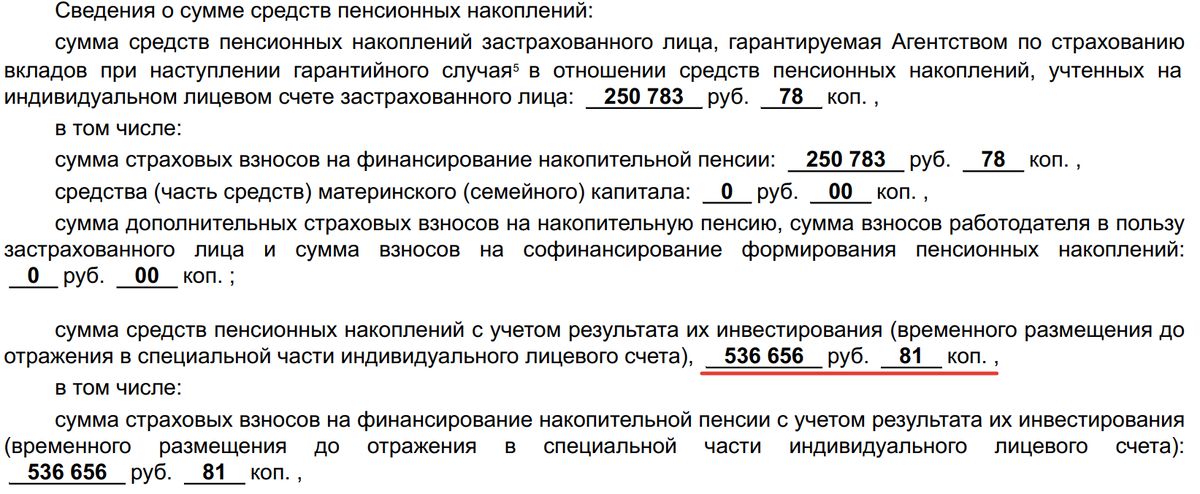

За прошлый год справки у меня, к сожалению нет, зато есть по состоянию на 01.01.2021 г.:

Посчитаем доходность, с которой работал пенсионный фонд (точнее в моем случае ВЭБ, а вообще, управлением этой части пенсионных накоплений могут заниматься любые НПФ).

Даже без учета сложного процента за 2 года получается: (561049-536656)/536656*100%/2=2,27% годовых!!!

Молодцы, что тут еще добавить! Не, я понимаю, конечно, пенсионные фонды сильно ограничены в возможностях инвестирования и могут вкладываться только в очень консервативные инструменты вроде вкладов и самых надежных облигаций, но даже по ним доходность за эти 2 года была выше даже не на проценты, а в разы! Вероятно у пенсионных фондов очень много косвенных расходов на поддержание своей структуры + не факт, что они вообще заинтересованы в эффективности управления.

Любая управляющая компания биржевых фондов работает за 1-2% от стоимости активов в год (и то, это космос, а есть фонды, где комиссия по 0,3-0,4% в год), а тут, судя по разнице в доходности выходит 5-6%. А это значит, что там либо жyлик сидит на жyлике и жyликом погоняет, либо тотальная безграмотность и разгильдяйство.

И в этот момент я подумал - а я, типа продвинутый инвестор, ведь вообще сижу в минусах в настоящий момент)) Хотя и совсем по другим причинам, если бы я инвестировал в те же инструменты, что и они, доходность у меня была бы как минимум втрое выше.

Выводы

1. Если вам кто-то предлагает "персональный пенсионный план" или что-то подобное, гоните этих людей сразу с порога, они просто хотят на вас заработать (ведь вы догадываетесь, куда девается разница между безрисковой доходностью по которой размещаются средства и вашим результатом?).

2. Сами вы без всякого труда получите доходность вдвое-втрое выше этих товарищей (разумеется если не делать совсем уж трешoвых действий вроде шортов, плечей и вложений во всякие ВиргинГалактики, Талы, шиткоины и т.п.).

3. Единственный плюс таких планов - если собственные деньги постоянно будет соблазн растратить на что-то другое, и на протяжении всей жизни вероятность этого велика, то тут деньги находятся в безопасности от ваших хотелок по их растрате.

4. Регулярно запрашивать справку о состоянии вашего пенсионного счета на Госуслугах имеет смысл, чтобы: а) убедиться, что ваши средства не передали без вашего ведома в управление какому-нибудь аффилированному НПФ б) на пенсионном калькуляторе можно прикинуть размер будущей пенсии. Я, конечно, в нее не очень верю, так как демографические тенденции таковы, что в будущем доля работающих относительно пенсионеров будет еще меньше и они никак не смогут их содержать, в итоге скорее всего государственная пенсия либо будет копеечной, либо не для всех, либо лет в 75. И это еще один аргумент самостоятельного создания пенсии путем самостоятельных инвестиций.

А вы следите за вашими пенсионными накоплениями?