Социальные гарантии сейчас полностью зависят от статуса работника. Работодатели часто предлагают соцпакет для привлечения высококвалифицированных сотрудников. Но такой пакет предлагают только наёмным сотрудникам – с самозанятыми или незарегистрированными фрилансерами ситуация совсем другая.

В статье разберем, на что могут рассчитывать сотрудники в штате, а на что – самозанятые работники.

📝 Из чего состоит социальный пакет

Согласно Трудовому кодексу работодатели должны предоставлять сотрудникам определенный социальный пакет. В него может входить:

- Оплата больничного и выходные пособия.

- Оплачиваемый отпуск.

- Добровольное медицинское страхование (ДМС).

- Страхование здоровья и жизни, если работа проходит в сложных условиях.

- Корпоративная мобильная связь и транспорт.

- Скидки на обучение или продукцию компании и партнеров.

- Техника для работы: гарнитура, компьютер, мониторы и т. д.

- Корпоративные мероприятия, подарки для детей.

Чаще всего компании оформляют работникам базовые социальные гарантии: больничный и отпуска. В крупных организациях включены ДМС, корпоративный транспорт и бесплатное обучение иностранным языкам.

На что могут рассчитывать наемные сотрудники и самозанятые?

👨🔧 Наёмный работник

🔶 Что оплачивает работодатель

При заключении трудового договора работодатель платит все страховые взносы за сотрудника – это примерно 30% от зарплаты. Что входит в этот процент:

Взнос в ПФР – 22% на годовой доход до 1 292 000 ₽. При превышении этого дохода – уже 10% от суммы.

ФСС – 2,9%, если доход меньше 912 000 ₽.

ФОМС – 5,1%.

Дополнительно могут быть страховые взносы на травматизм – примерно 0,2-8,5% от дохода по закону от 22.12.2005 № 179-ФЗ.

🔶 Пенсия и страховой стаж

На будущую пенсию влияет сумма отчислений в ПФР, то есть, чем выше доход работника и страховые отчисления компании, тем выше больше пенсия. Уровень страховых взносов рассчитывают по МРОТ. Например, чтобы получить хотя бы 1,13 пенсионный балл, нужно получать не меньше 16 242 ₽ до вычета НДФЛ в 2023 году. Согласно утверждению ПФР, можно заработать максимум 10 пенсионных коэффициентов за год. Такой показатель установлен с 2021 года.

Страховой страж рассчитывается из периода, что работодатель платит взносы в ПФР. Сюда можно включить и время службы в армии или ухода за ребенком.

🔶 Больничные и декрет

Работодатель также оплачивает взносы, в которые входят социальные гарантии на страхование – от 2,9% от зарплаты до вычета НДФЛ. Сначала они поступают в Фонд Социального страхования, а после этого распределяются на больничные и декретные пособия работникам.

Наемный сотрудник может рассчитывать на оплату больничного листа. Он оплачивается в размере 60-100% от среднего заработка за последние два года.

Размер больничного зависит от стажа согласно закону от 29.12.2006 № 255-ФЗ:

Стаж 8 и более лет – сотрудник получает 100% от среднего заработка;

Стаж от 5 до 8 лет – получает 80% от среднего заработка;

Стаж до 5 лет – получает 60% от среднего заработка

Если сотрудник работает меньше шести месяцев или работает с перерывами, то учитывают не среднюю зарплату, а МРОТ.

По МРОТ 2023 года ежедневная выплата по больничному листу будет составлять 541,4 ₽. Это минимальный размер больничного. Максимальный – 2572,60 ₽.

Что касается декретных и детских выплат – они тоже зависят от заработка. Например, пособие по беременности и родам выплачивается по среднедневному заработку также за два года. Он сходится с размером больничного.

Декретный отпуск длится 140 дней, максимум – 194. Женщина может получить максимум 322 191,8 ₽, минимально – 55 830,6 ₽.

Выплата после родов одинаковая для всех в 2022 – 20 472,77 ₽. Пособия по уходу за ребенком выплачивают в размере 40% от среднего заработка за месяц. Их может получать и отец, и мать.

👨🔧 Самозанятый

🔷 Что насчет страховых взносов

Для самозанятых не предусмотрены страховые взносы со стороны работодателя. Они могут сами решить – платить взносы за себя или нет. При желании можно заключить договор с ПФР и перечислять взносы на пенсионное страхование от своего заработка. Делать это не обязательно.

Взносы по обязательному медицинскому страхованию перечисляются с налога, который самозанятый оплачивает с профдохода. То есть, работник по этому налоговому режиму в любом случае получит медицинскую помощь по полису ОМС.

🔷 Пенсия и страховой стаж

По закону самозанятые граждане не обязаны платить страховые взносы, в том числе и на пенсию. С обычного профналога не идут перечисления в страховой стаж, поэтому страховые баллы не начисляются. Но при желании их можно получить за дополнительную плату.

Если самозанятый платит добровольные страховые взносы, то он может докупить себе страховой страж. Это возможность прописана в постановлении Правительства от 02.10.2014 № 1015.

Самозанятые за год платят ту же сумму, что и ИП на фиксированных режимах. Сейчас размер этих взносов составляет 34 445 ₽, а с 2023 – 36 723 ₽. Заплатить сумму нужно до 31 декабря каждого года, который нужно зачесть в стаж. Ограничений на покупку стажа нет.

🔷 Больничные и декрет

Есть мнение, что самозанятые могут заключить договор с ФСС и делать добровольные взносы, чтобы получить право на больничные или декрет. Однако это не совсем так.

В законе № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» нет никаких уточнений о том, что самозанятые могут получать социальные гарантии после заключения договора с ФСС.

Дополнительно по этому поводу ФСС высказывалась в письме № 02-09-11/06-04-4346 от 28.02.2020. Только в конце упоминается, что самозанятые ИП могут заключить договор на добровольное медицинское страхование и платить взносы ФСС.

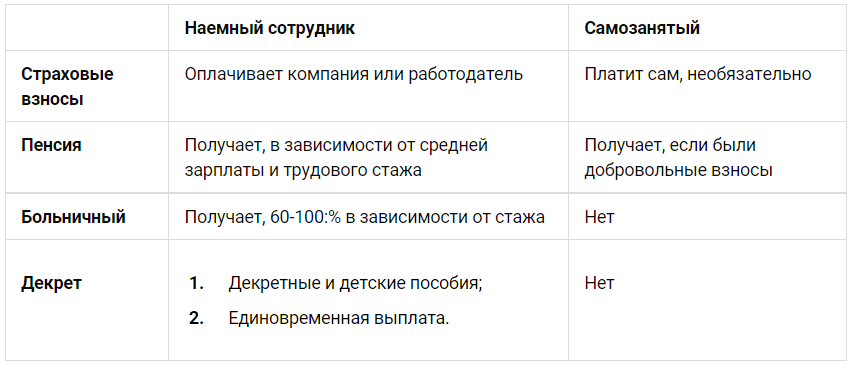

⚠️ Итоговое сравнение

В итоге можно сделать сравнение социальных гарантий для двух налоговых режимов:

📝 Работодателю, который работает с наемным сотрудником, придется платить много страховых взносов:

- НДФЛ – 13%;

- ОПС – 22%;

- ОМС – 5.1%;

- ВНиМ (взносы в ФСС) – 2.9%;

- Несчастные случаи или профболезни – около 0.2%.

В среднем, сотрудник, у которого зарплата 30 000 ₽, то после вычета НДФЛ он получает 26 100 ₽, в то время как работодатель платит за него 39 060 ₽.

С самозанятым совсем другая история – компания или работодатель платит зарплату за выполненную работу. Все остальные взносы контролирует сам исполнитель.