Не все так просто с беззаботной жизнью на проценты. Инфляция портит все планы. Только хотел приступать к созданию портфеля, как обнаружилось одно неприятное для инвестора явление.

Вчера отправил жену на рынок за продуктами и уехал. Вернусь, как раз будет обед. Сам еду и думаю, с полными пакетами тяжело будет назад идти. Оказалось напрасно переживал, а цены сильно удивили. Тысячи едва хватило.

Чтобы расчеты по портфелю были адекватными, следует принять во внимание ежегодный рост цен.

Да, облигации дают постоянную доходность, как правило, выше банковского депозита - это их плюс. Но со временем деньги, а значит и купонные выплаты, теряют свою покупательную способность.

Как избежать обесценивания облигационной части портфеля? Нужно постоянно докупать бумаги из полученной прибыли. Чем больше получится купить, тем лучше. Эта цифра должна быть выше инфляции хотя бы на 0,01%.

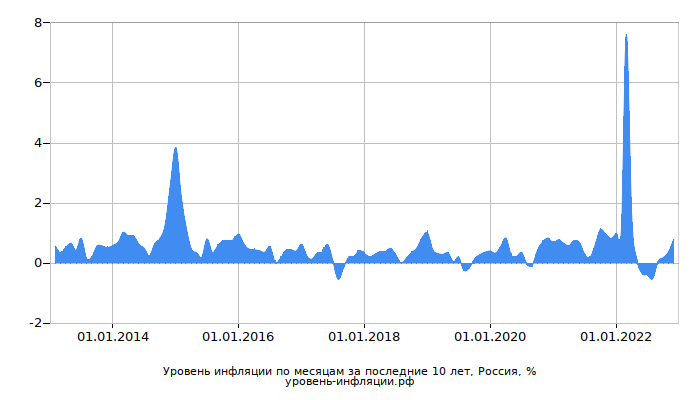

Какая у нас инфляция? Вопрос не простой. У всех свой набор потребительской корзины, и дорожает он по-разному, поэтому и инфляция у каждого своя. Как будут увеличиваться мои траты покажет время.

За основу для расчетов возьму прогноз ЦБ (2023 г. - 5-7%; 2024-25 г. - 4%), хотя всецелого доверия к нему нет. Есть еще прогнозы аналитиков (7%; 10%; 20% и более) там фантазии нет предела.

Преувеличивать не стоит. 13%-ная инфляция, которая наблюдалась в 2022 году была шоком для экономики. Она вряд ли повторяться в 2023 и в последующие годы. Хотя, перестраховаться всегда хочется. Кто-то говорит о 30%. И пытается отстаивать свою точку зрения.

Если в расчетах допустить инфляцию 30% годовых, тогда можно набирать кредиты под 15%, пока дают, и скупать автомобили, квартиры, золото, сахар, тушенку. А еще лучше акции производителей этих товаров. Будет (30% инф. - 15% кредит)=15% реальной доходности, при вложения в якобы дорожающие такими темпами товары.

Вернемся к инфляции и портфелю. ЦБ тоже может ошибаться с прогнозами по инфляции, поэтому возьму не 5-7%, а 7,5%. (на капитализацию портфеля в год)

Напомню ранее расчеты показали, что надо иметь портфель из облигаций на 13,8 млн. р. Это покроет все расходы семьи в 155 000 р в месяц.

Расчет. На портфель в 13,8 млн. р, необходимо докупать 13,8 х 0,075= =1,035 млн. р. или на 86 000 р. в месяц. Это дополнительные траты. Они не были заложены изначально в бюджете. Пересчитал так, чтобы доход был 155 000 р (на жизнь) + 86 000 р (докупать облигации) = =241 000 р. Тогда портфель должен быть 241 000/0,134 = 17 985 000 р.

Много, да. Но можно постепенно формировать его.