Прошедший год преподнес много сюрпризов для экономики, в том числе и в фармацевтическом секторе. К счастью, пессимистичные прогнозы не оправдались, и тем не менее факторы, влияющие на развитие рынка, претерпели структурные изменения. Давайте поразмышляем, как они повлияют на ситуацию и что нас ожидает в 2023 году.

COVID-19 в динамике

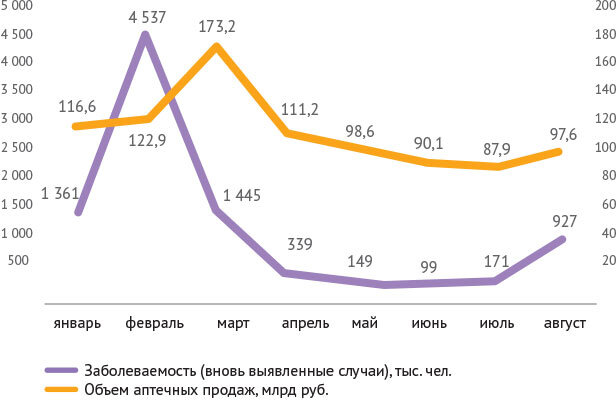

Через три года после появления SARS-CoV-2 динамика аптечных продаж по-прежнему коррелирует с изменением заболеваемости коронавирусной инфекцией (рис. 1).

Когда мы говорим о взаимосвязи развития рынка с изменением эпидемиологической ситуации, речь идет и о государственных закупках ЛС. По данным DSM Group, за 8 месяцев 2022 года госпитальные закупки препаратов для лечения COVID-19 выросли в стоимостном выражении на 32% по отношению к аналогичному периоду 2021 года. В 2023–2024 годах эксперты прогнозируют продолжение эволюции вируса и его трансформацию в обычный респираторный патоген.

Судя по всему, влияние распространенности COVID-19 на развитие российского фармрынка в целом будет снижаться, а вот динамика продаж отдельных групп ЛС, применяющихся для лечения и профилактики коронавирусной инфекции, скорее всего, сохранится.

В фокусе – цена

В первом полугодии 2022 года отечественный фармрынок был подвержен ажиотажному росту спроса на многие лекарственные препараты, что связано в первую очередь с неопределенностью внешнеэкономической ситуации и стремлением населения закупить лекарства впрок. Именно эти события, и в гораздо меньшей степени инфляционная составляющая, привели к росту средней стоимости упаковки в российских аптеках. Согласно аналитическим данным компании AlphaRM, за восемь месяцев 2022 года средняя цена лекарственного препарата в рознице составила 264 рублей за упаковку, что на 13% выше, чем за сопоставимый период 2021 года. Максимальный скачок цены пришелся на март 2022 года, когда особенно заметно (на 46%) выросла стоимость зарубежных препаратов. С учетом нестабильной ситуации на фармрынке в 2023 году вероятность резкого роста спроса на отдельные категории препаратов с последующим дефицитом в определенных звеньях товаропроводящей цепочки сохранится.

Существенный рост цен возможен по отдельным препаратам и/или группам, в то время как средняя стоимость за упаковку может измениться незначительно.

Курс на импортозамещение

Основным результатом Федеральной целевой программы «Фарма-2020», ориентированной на переоснащение отечественного фармпроизводства, стало не только существенное наращивание объемов внутреннего выпуска, но и модернизация и увеличение производственных мощностей отечественных предприятий. Доля российских ЛС от суммарного объема потребления в денежном выражении, по данным аналитических агентств, увеличилась с 24,3% в 2009 году до 34,9% в 2020 году.

Главная цель новой программы «Фарма-2030» – увеличение объемов производства отечественных препаратов и медизделий в денежном выражении в два раза относительно показателей 2021 года. Так, утвержденный летом 2021 года Минпромторгом Приказ содержит более 40 МНН, по которым к 2024 году внутреннее производство должно достигнуть минимум 30%. При этом по целому ряду наименований (гепарин натрия, амлодипин и др.) все присутствующие на рынке препараты должны производиться на территории России. Для потребителей это может означать более низкий уровень цен на отечественные препараты, для иностранных производителей – новые возможности при локализации полного цикла производства, а для отечественных производителей – увеличение целевого финансирования на разработку новых и продвижение уже производимых лекарств.

За 8 месяцев 2022 года структура аптечных продаж в разрезе «импортные/отечественные препараты» кардинально не изменилась: российские ЛС превалируют в натуральном выражении, импортные – в стоимостном (рис. 2). Однако появилась тенденция незначительного, но все же сокращения доли российских препаратов в упаковках при одновременном росте доли в рублях.

Аптечные продажи российских препаратов за 8 месяцев 2022 года выросли в рублях на 27,6%, тогда как стоимостный объем реализации импортных препаратов увеличился на 19,8%, что свидетельствует о более высокой прибыли от реализации отечественных препаратов по сравнению с импортными.

➡️ Подробности

#фармрынок2023 #фармсектор #отечественныйфармрынок #лекарственныепрепараты