Первая публикация из новой рубрики "разбор портфелей подписчиков".

Сегодня разбираем портфель Виктора.

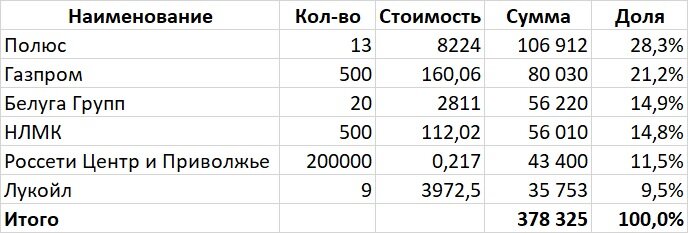

Выглядит он следующим образом:

Итого в акциях у Виктора 100%. О такой доле одного вида активов поговорим немного позже.

Структура портфеля Виктора:

1. Полюс золото (28.3%). Если смотреть среди золотодобывающих компаний, то Полюс выглядит одной из наиболее стабильных и перспективных. Выбирая лучшего золотодобытчика я бы сделал такой же выбор, как Виктор. Но покупая золотодобывающие компании важно понимать, что эти компании кратно отрабатывают стоимость золота. Золото же склонно ходить за индексом доллара.

Еще в ноябре 2022 компания стоила около 6000 при золоте 1650. Сегодня золото стоит около 1930, прибавив 17%, Сейчас Полюс стоит 8700, рост около 45%.

Сегодня индекс доллара приблизился к 100. По ключевым валютам подошли к значимым уровням. Есть высокая вероятность, что доллар снова пойдет в рост и это приведет к снижению стоимости золота. Второй сценарий - пробой текущих валютных уровней, доллар в сторону 90, рост золота на 10-20% и рост Полюса еще на 25-50%. И вероятность я бы оценил как равнозначную. Не слишком ли большая доля портфеля 28% в ставке на рост золота?

2. Газпром (21,2%). Поставки в Европу уменьшились в разы. Поставки в Китай с огромным дисконтом - более 50%. Турция уже просит скидку и отсрочку, покупая наш газ примерно в 1,5-2 дешевле. Дополнительные выплаты в бюджет. Последние рекомендации аналитиков по стоимости в 135 рублей при текущих 160 за акцию. И это все при сегодняшней цене газа около 600 долларов за 1000 м3. А исторически справедливый ценник газа - 200-300 долларов, хотя бывали времена и с более дешевым газом. Что будет с Газпромом при падении выручки еще в 2-3 раза?

3. Белуга Групп (14,9%). Отличная компания с ростом более 30% и двухзначными дивидендами. На мой взгляд, достаточно сильно недооценена. Это как раз тот сектор, который в сегодняшней ситуации выглядит выигрышно. Потребление алкоголя растет. Кроме того, Белуга развивает сеть алкогольных магазинов. На мой взгляд, при умелом управлении компания может в перспективе нескольких лет показать кратный рост.

4. НЛМК (14,8%). Приобретая металлургов можно руководствоваться принципом "хуже быть не может," а следовательно дальше есть возможность роста. Учитывая сегодняшнюю стоимость около 110 рублей и потенциальные дивиденды около 20 рублей в год - отличная покупка надолго.

5. Россети Центр и Приволжье (11,5%). Обычная дивидендная история, которых много в энергетическом секторе. У подобных энергетических компаний есть одна особенность - жуткая волатильность. За последние 10 лет компания стоила от 5 до 37 копеек. За последний месяц потеряла 15%, а до этого выросла примерно на 80% за 3 месяца. Покупать такие компании стоит после сильных провалов.

6. Лукойл (9,5%). Потеря части зарубежного бизнеса, потеря части экспорта, снижение цен на российскую нефть до 45-50 долларов.

В дополнение, новые санкции с февраля.

При средней цене нефти в 2020 году 39 долларов за Urals, Лукойл сработал с хорошим убытком. Т.е. еще -5-10 рублей по нефти и точка безубыточности также будет достигнута и это при условии что объемы сильно не провалились, а этого мы не знаем.

С кратким описанием эмитентов закончили. Теперь поговорим о недостатках портфеля.

Недостатки портфеля Виктора

1. Портфель не сбалансирован по отраслям. Нефтегаз 30,7%, золотодобыча 28,3%, металлы - 14,8%. Итого компаний, зависящих от стоимости ресурсов и металлов более 70%. Любое снижение на внешних рынках происходит параллельно со снижением стоимости сырья. Сегодня как золото, так и сырье выглядят достаточно дорого. А перспективы рынка США - главного генератора мировой ликвидности, в сторону существенного снижения. За индексами США полетят и ресурсы, а за ресурсами портфель Виктора и падение по портфелю может получиться сильнее падения ресурсов.

2. Портфель не сбалансирован по компаниям. Доля одной компании доходит до 28%. Я бы скорее рассматривал долю не более 10% на одну компанию. Особенно сегодня, когда мы даже не видим отчетность у большинства из них.

Можно купить 2-3 золотодобытчика, продать часть Газпрома и разбавить Новатеком. А я бы весь продал. К НЛМК добавить Русал, например. К Белуге добавить - Магнит.

3. В портфеле слишком мало защитных акций. Традиционно это энергетика и продуктовый ритейл. Эти компании склонны снижаться в стоимости ниже рынка. А энергетикам свойственно в любые времена выплачивать неплохие дивиденды. Но с ними стоит быть осторожней - учитывать высокую волатильность в энергетике, справедливым будет собирать портфель из нескольких компаний, чтобы они друг друга балансировали. Я бы посмотрел в сторону Магнита и ИнтерРАО.

4. Отсутствие валютных инструментов. При девальвации рубля до 80 рублей за доллар в течение года, вложения в валютные облигации принесут около 20-22%. Если этого обвала не случится, то доходность составит около 5-7% в валюте при долларе 69-70 через год. Чтобы российский рынок принес 20%, индекс Мосбиржи должен вернуться к 2500. Это еще один защитный инструмент.

5. Отсутствие защитных инструментов в портфеле. В портфеле нет облигаций, совсем. Портфель будет ходить ровно за индексом Мосбиржи. А при неудачном выборе компаний может показать и меньшую доходность или больший убыток сравнительно индекса.

Рекомендации

1. Увеличить количество компаний в портфеле. Не более 10% на одну компанию.

2. Снижение доли нефтегаза и золота. Я бы остановился на уровне не более 10-15% золото, 20% нефтегаз. В нефтегазе на долгосрок присмотрелся бы к Новатек.

3. Увеличить долю ритейла. Присмотреться к Магниту. Возможно Five (если не пугает иностранная прописка).

4. Энергетику разбить на 4-5 компаний.

5. Добавить финансовый сектор для лучшего баланса портфеля. Сбер и Мосбиржа. Заходить постепенно, т.к. эти компании уже выглядят достаточно дорого, особенно Мосбиржа.

6. Рассмотреть валютные инструменты (замещающие и юаневые облигации). По замещающим - Газпром и Лукойл, по юаневым - Полюс и Русал. Если оставляете Полюс в виде акций, то его облигации не покупать. Придерживаться не более 10% на компанию в любых её инструментах. Сегодняшний курс 68-69 рублей за доллар все еще выглядит привлекательно если посмотреть в перспективу хотя бы на год.

Резюме:

В целом сложилось ощущение, что в портфеле собраны бывшие успешные компании. Газпром и Лукойл уже выжали из себя все возможные дивиденды, Полюс уже существенно вырос на достаточно дорогом сегодня золоте. Реально перспективной компанией в долгосрочный портфель из предложенного списка смотрится Белуга и отчасти Полюс (но он сильно зависит от стоимости золота, а это дополнительные риски).

P.S. Все написанное в данной статье не является инвестиционной рекомендацией

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Телетайп, Пульс Mail.ru, Дзен