Одной из самых обсуждаемых новостей уходящей недели стало предложение менеджмента Норникеля направить на дивиденды за 2022 год $1,5 млрд. В декабре акционерное соглашение между ГМК и Русалом закончилось, ознаменовав отказ от повышенных выплат в пользу последнего. Сегодня посчитаем потенциальные дивиденды и разберем производственные результаты компании за 2022 год.

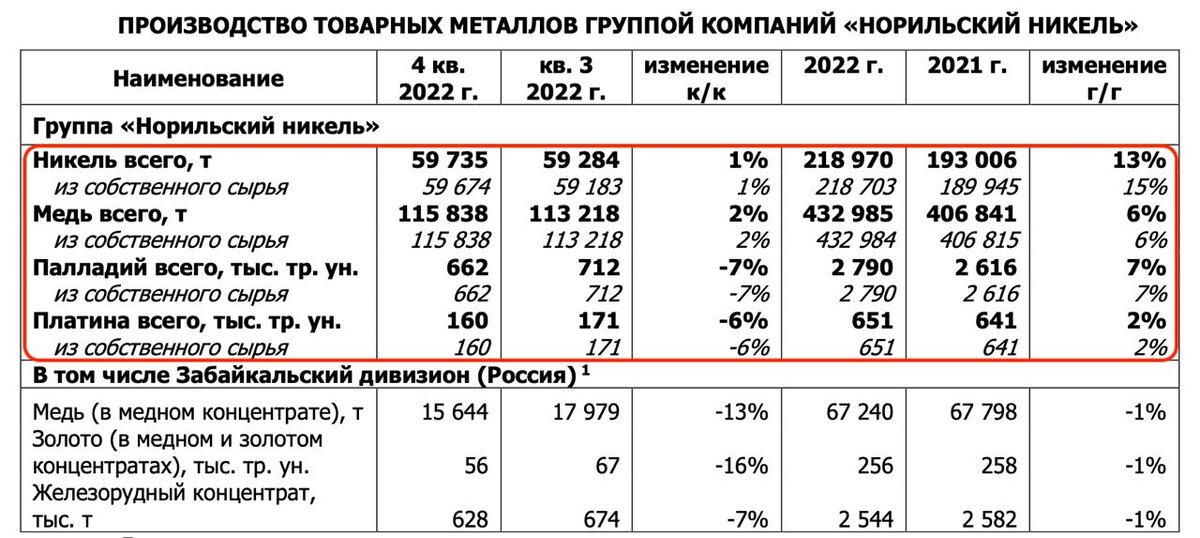

👉 Итак, в отчетном периоде Норникель полностью выполнил свою производственную программу, перевыполнив план. Производство никеля за 12 месяцев увеличилось на 13% до 219 тыс. тонн, меди на 6% до 433 тыс. тонн. Производство палладия и платины увеличилось на 7% и 2% соответственно. По никелю и палладию рост связан с низкой базой прошлого года из-за аварий на рудниках «Октябрьский» и «Таймырский», а также Норильской обогатительной фабрике.

На рынке никеля образовался профицит, негативный эффект от которого компания постарается нивелировать повышенным спросом за счет открытия экономики Китая. Что касается палладия, доля которого до сих пор существенна, профицит сохранится и в текущем году.

💬Пока мы не видим итоговых финансовых результатов, но с производственными показателями у компании все хорошо. Также до настоящего времени страны Запада не ввели прямых санкций, а поставки по итогам первого полугодия даже увеличились.

Ценовая конъюнктура также на стороне компании. С октября 2022 года цены на медь выросли на 24%, на платину на 20%, на никель вообще на 38%. И только палладий упал на 17%, что является следствием профицита металла на рынке.

- Что по дивидендам?

За 2021 год инвесторы получили рекордные 12,1% дивидендной доходности. Мы уже с вами говорили, что на такие щедрые дивиденды в текущем году рассчитывать не стоит. Растущая инвестпрограмма, необходимость модернизации производства и желание Потанина снизить планку выплат, стали поводом к сокращению дивидендов.

Окончательное решение по дивам компания примет весной, однако из озвученных цифр в 1,5 млрд долларов мы можем посчитать форвардную доходность. Исходя из текущего курса выплата составит примерно 103,5 млрд рублей или 672 рубля на одну акцию. Див доходность при этом может составить 4,5%.

💡Я считаю, что планка в 4-5% в текущей ситуации более чем приемлема, однако желание акционеров получать «больше» никуда не ушло. Сентимент в моменте окажет давление на котировки, но в целом идея в ГМК по-прежнему в силе. По крайней мере для меня.

❗️Не является инвестиционной рекомендацией