Сразу заявлю. Во всех своих статьях я привожу только модельные сделки, но при этом я никогда не «играю» с ценами на опционы составляющие опционные конструкции, я моделирую сделки так как их можно было-бы немедленно открыть в реале на момент написания статьи. Я подставляю цену имеющуюся в стакане и противоположную направлению используемого мной опциона, иначе говоря – открываюсь об маркетмейкера. Предполагаю, что в данной статье мне придется отойти от этого правила исходя из соображений большей наглядности иллюстративного материала.

Итак в первых трех частях данного цикла статей мы с вами рассмотрели достаточно подробно вопросы имеющие отношение к извлечению выгоды из возникавшей время от времени разнице IV ближних и дальних опционных серий в том случае когда IV ближних опционов больше чем IV дальних.

Теперь пришло время поговорить о том, как эту самую разницу пытаться класть себе в карман.

К моему большому сожалению, русскоязычная опционная терминология мало того что и сама по себе еще до конца не оформлена, дак еще и трактуется и используется участниками пишущего/говорящего опционного сообщества весьма фривольно. Впрочем, в англоязычном комьюнити дела в целом получше, но терминологическое веселье так-же имеет место быть. Так-что будем как-то обходится тем что есть, стараясь не множить сущности определений без необходимости.

Самой простой и опционно-идеологически выдержанной, на мой взгляд, календарной конструкцией нацеленной на извлечение прибыли из упомянутой выше разницы IV будет продажа на центральном страйке стредла ближней серии с одновременной покупкой аналогичного по количеству и страйку стредла дальней опционной серией.

Или как вариант, продажа/покупка аналогичного стрэнгла.

При сборе календарных конструкций всегда нужно себе представлять, что в отличие от обычных опционных конструкций прекращающих свое существование одновременно, в случае с «календарями» в какой-то момент ближайшие опционы исчезнут оставив вам некое финансовое или фьючерсное наследство, но дальняя серия никуда не денется, и вы будете вынуждены решать что с ней делать дальше, закрывать или продолжать работать с ней до ее экспирации.

Видимо такие размышления привели к идее строительства календарных спредов, в которые включался дальний опцион, имеющий направление, совпадающее с взглядом трейдера на глобальную тенденцию движения цены базового актива.

Если трейдер предполагает рост цены в долгосрочной перспективе, то он покупает опцион колл дальней серии, и продает опцион колл аналогичного страйка и количества опцион ближней серии.

Если же наоборот, трейдер предполагает падение цены базового актива то он покупает опцион пут дальней серии, и продает опцион пут ближней серии.

И тут начинается терминологический «адок». Конструкция, построенная в расчете на рост - называется медвежий календарный колл спред, а конструкция, построенная в расчете на падение – бычий календарный пут спред.

На внешний вид это приметно то же самое что и в первом примере данной статьи, предположу, что если оценить их по параметру требуемое GM/потенциальная доходность – принципиальной разницы мы не увидим. Но зато, если вы угадали с направлением, то, вполне возможно, у вас на момент истечения ближней серии останется опцион уже в деньгах, который вы сможете комфортно использовать в дальнейшей вашей торговле.

Все, приведенные выше конструкции, можно слегка (или от души) развернуть в некую сторону предполагаемого трейдером движения использовав изменение соотношения количества ближних/дальних опционов. Подобный «доворот на цель» так же можно будет изобразить использованием не одного, а разных страйков ближних и дальних серий.

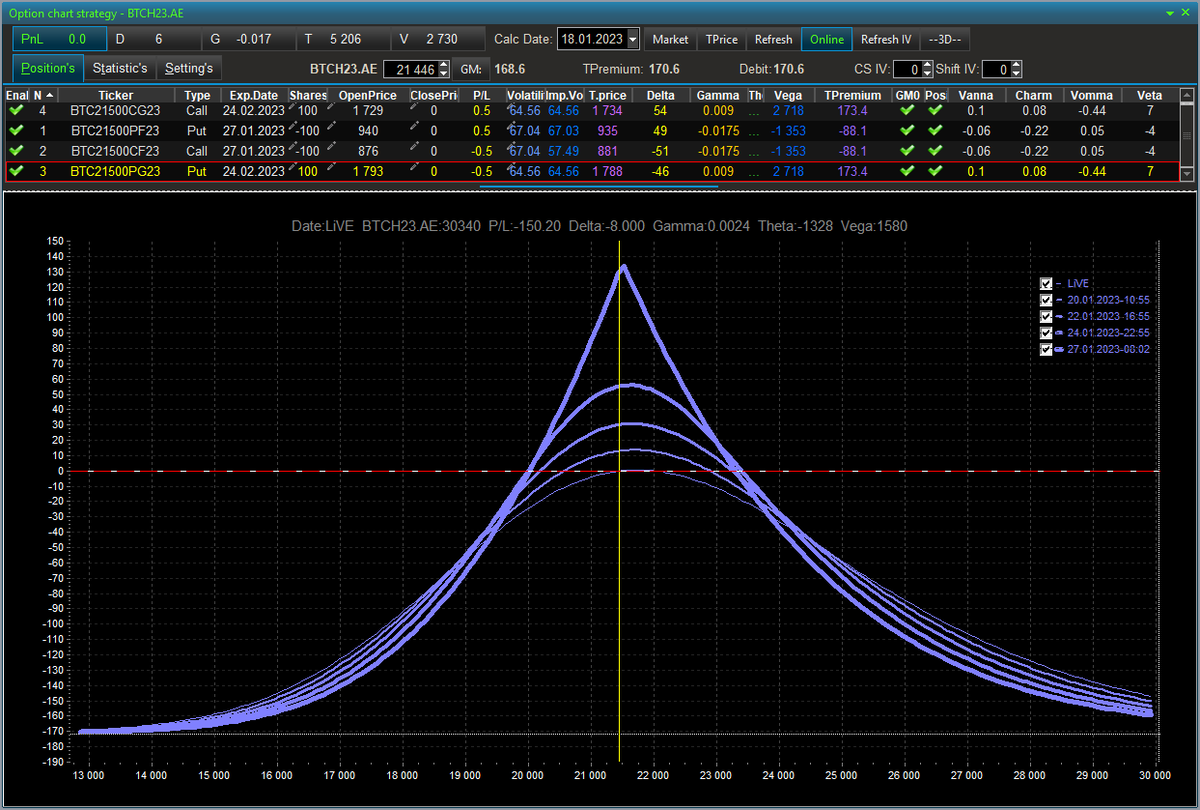

Конструкция предполагающая рост цены БА.

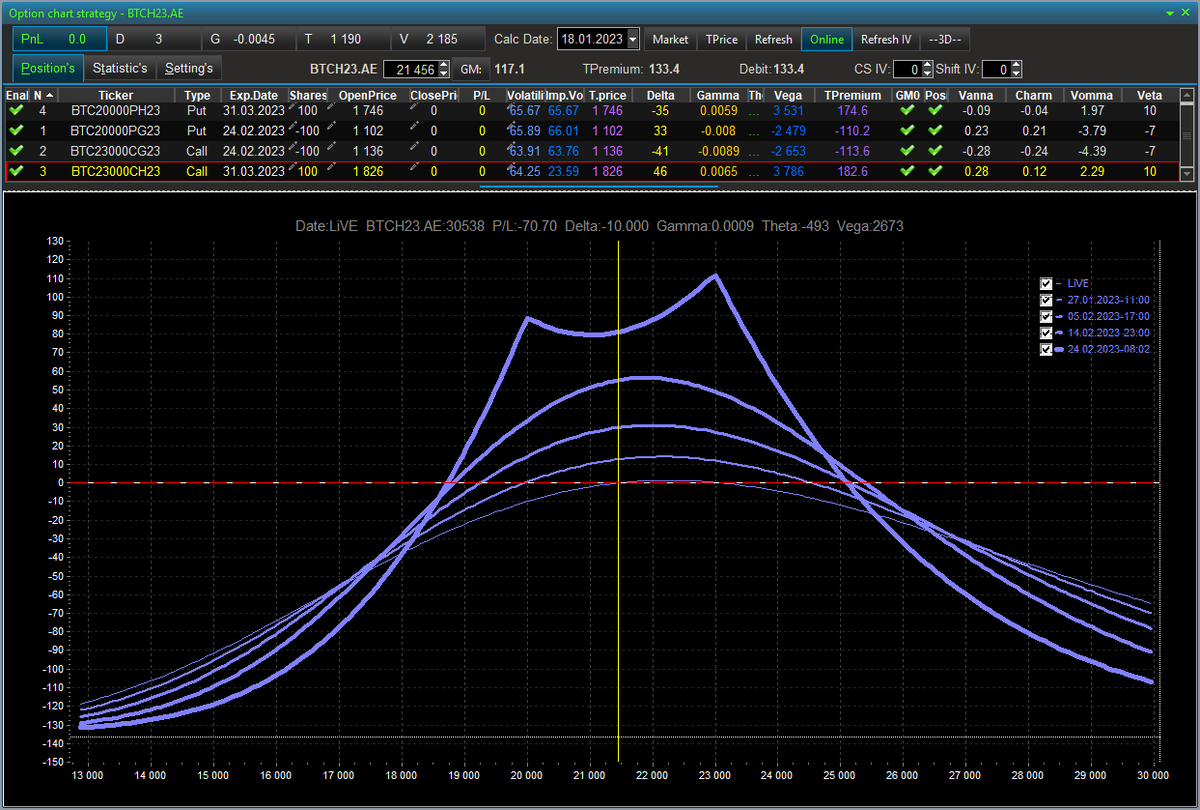

Конструкция предполагающая падение цены БА.

Такого типа конструкции принято именовать диагональными календарными спредами с добавлением типа используемых опционов и животного указания направления рынка.

Диагональные спреды вполне могут быть объединены с целью получения конструкции напоминающей второй пример дальней статьи.

Несколько особняком стоят конструкции с легкой руки Бориса_З названные треножниками.

В этом случае покупается дальний опцион, направленный в предполагаемую трейдером сторону движения рынка, покупается он по центру. И на некотором расстоянии от центра в ту и другую сторону продаются ближние опционы того же типа. Страйками ближней серии и количеством проданных в них опционов трейдер добивается удобной для себя PnL.

Считается, что данный тип конструкции весьма хорошо управляется посредством манипуляций с ногами проданной ближней серии.