Добрый день, частные инвесторы!

Сейчас только ленивый не пишет об "отчёте" СБЕРа, а я ленивым никогда и не был. Так что я тоже не исключение. )))

Но я не буду просто копировать пресс-релиз компании и показывать вам сухие цифры - это не интересно, давайте именно разбирать, что происходит и строить предположения о будущем.

Ваше мнение по СБЕРу или отдельным элементам их пресс-релиза приветствуются! Обсуждение компании с аргументацией помогает каждому из нас принимать правильные инвестиционные решения.

Читатели, жду Вас в комментариях!

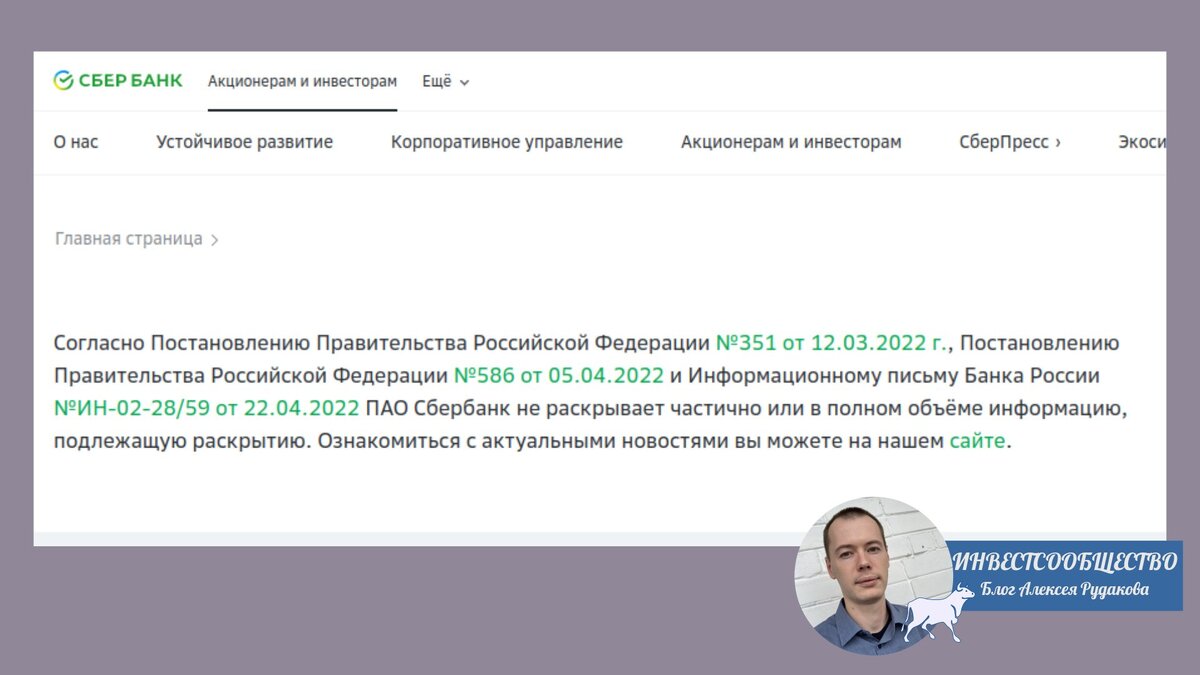

Начнём с того, что как бы громко сейчас медиасреда не обсуждала "отчёт" Сбера это не отчёт. )))

Так что мы имеем только пресс-релиз, он безусловно даёт много информации. Как говорят: "на безрыбье и рак щука", но когда мы видим только конечные цифры, мы не можем понять, как они сформированы и тут вспоминается анекдот:

Нанимают нового бухгалтера и спрашивают: "Сколько будет 2+2?"

Он отвечает: "4!" и после чего работодатель приглашает следующего...

Заходит новый кандидат и на такой же вопрос отвечает: "А сколько Вам надо?"

Думаю смысл Вам понятен и это на "подумать" )))

А ТЕПЕРЬ САМ ПРЕСС-РЕЛИЗ

Пресс-релиз начинается со слов Германа Грефа, где он даёт краткую выжимку, которой в целом достаточно для понимания общего состояния компании.

Но нам с вами не достаточно, так что смотрим представленные цифры.)))

В критических ситуациях очень часто выигрывают крупные компании в отрасли, так как они способны конкурировать(больше ресурсов и возможностей).

Это видно и на скриншоте представленном выше. Портфель корпоративных клиентов вырос на 3.4%, а физических лиц на 2.8%.

Здесь интересны именно корпоративные клиенты. Закрытие возможностей кредитоваться за рубежом положительно сказалось на СБЕРе.

Вероятно, тенденция роста корпоративных клиентов сохранится и на весь 2023 год.

Приятно видеть и значительное развитие подписки Прайм, так как это показатель развития экосистемы СБЕРа. Банку почти нереально наращивать прибыль в своём классическом бизнесе - он слишком большой. Кризис подтолкнул клиентов к зелёному монополисту, но это временное явление.

Взлёт стоимости СБЕРа летом 2021 года к 300 рублям за акцию был обусловлен ожиданиями развития экосистемы.

Сейчас банк торгуется по привлекательной цене и включает в себя дисконт даже к классическому своему бизнесу, но если мы увидим существенный рост пользователей Прайм это будет сигналом для будущего существенного увеличения прибыли.

Так что следим и за этим моментом, хотя покупая по сегодняшней цене - вы всё равно получите отличный актив с хорошими дивидендами.

Далее в пресс-релизе идёт качественная и количественная характеристика кредитного портфеля банка.

Если кратко, то банк сокращает валютное кредитование и следует тенденции дедолларизации.

В остальном наблюдается рост по всем параметрам. Очень помогла льготная ипотека. Примечательно, что при увеличении объёма выдачи кредитов банк сумел сохранить качество кредитного портфеля.

Хотя например максимальный объём выдачи потребительских кредитов вряд ли произошел от хорошей жизни населения.

Больше похоже, что люди "спешат" жить, что свойственно в кризисы, а кому-то просто не хватает активного дохода.

ЧИСТАЯ ПРИБЫЛЬ и ДИВИДЕНДЫ

Самое основное, что обсуждают в медиасреде - чистую прибыль СБЕРа.

Она сошлась с ожиданиями, большинство прогнозов закладывало цифру около 300 млрд. рублей, так и получилось.

С этой чистой прибыли, мы можем получить около 7 рублей дивидендами и не забываем про налог 13%.

Но дивидендных инвесторов, будет драйвить совершенно другое - это возможные дивиденды в 2024 году из-за чего и будут все аналитики кричать, почему стоит покупать.

При сохранении траектории прибыльности СБЕРа, мы можем провести нехитрый расчёт и умножить дивиденды за 3 прибыльных месяца 2022 года (7 рублей) на 4, что равно 28 рублей на акцию в 2024 году.

А так же можно рассмотреть созданные резервы из чистой прибыли за 2021 год, но как правило банк снижает резервы в случае благоприятного фона, которого пока не видно на горизонте.

Вероятно это главная аргументация, которую вы увидите во всех источниках информации.

Прибавьте сюда потребность МинФина в закрытии дефицита госбюджета, что может повлиять на размер дивиденда (например, не 50%, а 75% от чистой прибыли) и рост котировок на фоне будущих дивидендов.

Так же важна надпись, которая мне понравилась в пресс-релизе:

Она даёт понять, что с большой вероятностью такие темпы по прибыльности СБЕР может сохранить и в 2023 году, ведь их результативность не связана с разовой помощью от Банка России.

КРАТКИЕ ВЫВОДЫ

Добавлю немного хваставства - "А я же говорил!" Про идею СБЕРа я часто писал в нашем ИнвестСообществе на протяжении полугода.

СБЕР не последний, кто может так же нас порадовать в будущем, условия конечно меняются, но вторая компания остаётся актуальной👇

В 2022 году у нас была возможность добирать СБЕР очень дешево и надеюсь, что большинство из вас успело сформировать достаточную позицию.

Кто не успел, есть вариант запрыгнуть в уходящий поезд, так как в случае если ничего не произойдёт негативного в геополитическом плане, мы увидим и 225 рублей по СБЕРу в начале 2024 года, может и раньше.

Хотя для дивидендного инвестора, это не имеет большого смысла. Важно то, что при покупке сейчас( 150 рублей за акцию) вы получите:

- Прогнозная дивидендная доходность в 2023 году равна 4%;

- Прогнозная дивидендная доходность в 2024 году равна 16%;

Судя по пресс-релизу адаптация к новым условиям ведения бизнеса идёт успешно, объемы потери капитала в первой половине 2022 года были преувеличены в медиа.

Острая стадия адаптации бизнесом пройдена, по идее дальше только вверх и в таких же темпах.

А какие ваши ожидания от СБЕРа? Есть ли в портфелях и почему?

Пишите, пообщаемся и до встречи в комментариях!

ДРУГИЕ СТАТЬИ КАНАЛА:

Об авторе:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!

P.S. Поддержи канал подпиской, лайком или комментом, тебе ничего не стоит, а мне приятно👍.