Привет тем, кто хочет сохранить капитал в долларах и иметь ежемесячный денежный поток через фонды в CEF. CEF это аналог ETF фондов но активноуправляемые и имеющие большую комиссию, но и доходность

Столкнувшись с проблемой сохранения хоть и не большого капитальца в долларах и имея статус квала по оборотам - не нашел достаточно информации про CEF фонды и их анализ на русском пространстве . Только старые статьи. Я это делаю для себя, чтобы как то структурировать информацию и собрать сообщество кому это интересно, возможно узнать от вас какие вы держите фонды

Цель сохранить капитал, но правда в электронных долларах (не через спб биржу), не прибегая к интерэктив брокерс , поскольку на мой взгляд комиссия и риски а также танцы с бубнами для открытия, переводов и выводов если ты живешь не за границей и не имеешь счёта там не стоят того.

По сути мы имеем на нашем рынке варианты : или замещающих облигаций или облигации в юанях, фьючерсы не рассматриваем поскольку это хедж скорее или спекуляция и при этом имеем риски РФ и выплаты раз в полгода. Риски блокировки НКЦ есть по баксу, но думаю будет тогда просто внебиржевой курс. Ну и остается риск брокера, но он не такой большой ,только при эскалации сво с нато до стадии разрушения инфраструктуры, но тогда если вы в РФ вам нужны будут уже только тушенка и патроны

Мы ты с вами хотим получать выплаты ежемесячно, да еще и в долларах от 8 до 10% помимо роста цены, но это не основная цель (хотя возможно и продать конечно 😊 ) - цель хоть и не большой но денежный поток

Анализ должен быть максимально простым

1 Общие активы

2 Срок существования фонда

3 Безопасность дивидендов

4 График цены для понимания рисков по снижению тела капитала, хороших точек входа или продажи если хотите переложиться для ребалансировки

5 Рост или снижение дивидендов за последние 5-10 лет

6 Премия к NAV. Скидка / премия к NAV - это процент, который вычисляет сумму, которую биржевой фонд или закрытый фонд торгует выше или ниже его чистой стоимости активов. Этот показатель может быть ценным показателем для отслеживания того, насколько далеко ценная бумага торгуется от ее истинной стоимости

7 Общие активы и кредитное плечо

8 Дивидендная доходность, ниже 7-8% не рассматриваем поскольку это ниже текущей инфляции по доллару и еще и налоги

Портфель разделим на 2 части 50% в фонды с высоким уровнем безопасности сокращения дивидендов но с более низкой доходностью и рисками и 50% разные более агрессивные фонды чтобы вытащить нашу общую доходность на 9%

Рассмотрим первый самый безопасный фонд UTF из коммунального сектора, в такой фонд я вложу 25% капитала

1 $ 2,449,060 Млн

2 С 2004г

3 Безопасность дивидендов 70

4 График не на максимальных значениях(см ниже)

5 Рост дивидендов 3% в год что больше чем у конкурентов

6 Премия NAV 0,5 есть но уже небольшая

7 Комиссия высокая 2,19 зашита в стоимость фонда но из за хорошего роста дивидендов это не является проблемой. Кредитное плечо 28 так же достаточно высокое но в этом секторе является безопасным

8 Дивидендная доходность 7,27% ( на 15.01.2023) после налогов 6,17%, доходность на акцию 0,155 цента. Доход от 10000$ (684500р по курсу 68,45) вложенных в этот фонд с учетом налогов 15% принесёт вам 51$ в месяц или 616$ в год

Это на уровне инфляции по доллару но надёжно, потому нужно диверсифицировать другими высокодоходными CEF

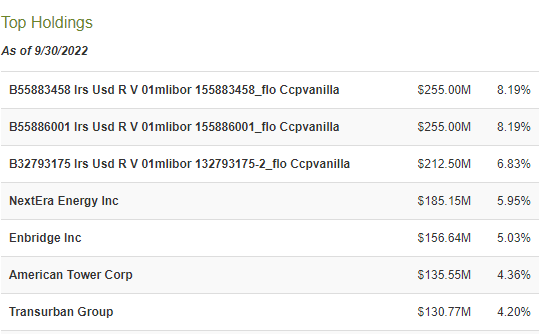

Вся информация будет в скриншотах ниже

Дайте знать пожалуйста если вам это было полезно или интересно, чтобы понимать есть ли смысл выкладывать такие разборы CEF, если есть какие то комментарии пишите. Возможно у вас есть CEF которые заслуживают внимания.

Спасибо за ваше внимание и интерес к денежному потоку