Пришла пора очередного пополнения брокерского счета – это моя пятнадцатая плановая покупка российских акций. Состояние моего портфеля на утро 13 января:

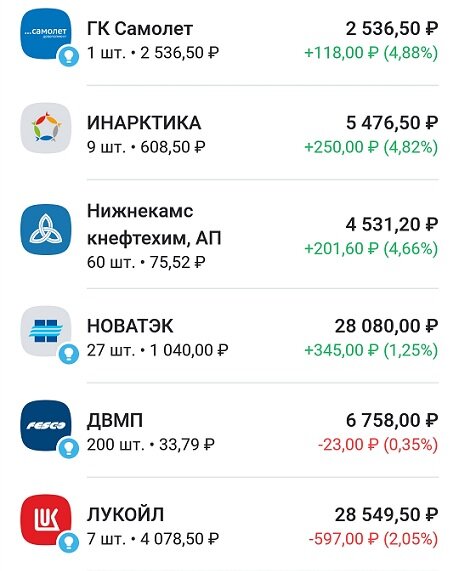

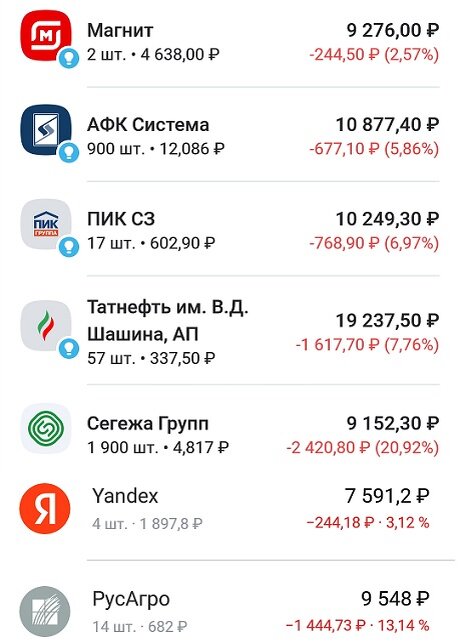

Лидерами по бумажной доходности продолжают оставаться Северсталь и ММК, к которым подтянулись Positive и Сбербанк. Последний на этой неделе совершил настоящее ралли, и виной тому — хороший отчет за ноябрь. Так же в последнее время неплохо себя чувствуют акции Магнита, реагирующие на позитивные корпоративные новости.

Список аутсайдеров не изменился — самый большой бумажный убыток показывает Сегежа, однако из-за девальвации рубля ее котировки все же немного подтянулись вверх. Второе место с конца удерживает РусАгро — неизвестность со сменой прописки нервирует инвесторов компании и явно не добавляет им уверенности.

С момента моей предыдущей покупки рынок в целом вырос более чем на 3% - во многом это произошло из-за роста Сбербанка, который потащил за собой весь индекс. В остальном же ничего не меняется — глобальных позитивных или негативных новостей нет, поэтому нет и резких движений.

Нашим рынком продолжают управлять рядовые инвесторы, и на этом фоне свежее исследование от ЦБ выглядит особенно интересным. Какие выводы из него можно сделать?

На фоне неопределенности и заморозки активов серьезно снизилась торговая активность — лишь 19% мужчин и 15% женщин совершает более 6 сделок в месяц. Более того, за первые полгода более половины клиентов с непустыми счетами не совершили ни одной сделки (52% мужчин и 55% женщин).

Серьезно сократилось количество клиентов с ETF/БПИФами в портфелях, что и не удивительно — после всех заморозок и блокировок доверие к ним серьезно подорвано. В то же время инвесторы стали более осторожными — количество маржинальных сделок уменьшилось в 2 раза.

Все эти цифры подтверждают общие ощущения — российские инвесторы заняли выжидательную позицию. Время покажет правильность или ошибочность такого подхода, я же продолжаю равномерно покупать активы не обращая внимания ни на что :)

Из корпоративных событий последних двух недель выделяется новость о продаже Лукойлом своего НПЗ в Италии, которому грозила национализация. Сумма сделки не раскрывается, но скорее всего она прошла с дисконтом к реальной рыночной стоимости.

При этом Лукойл не только продает, но и покупает — вслед за активами ушедшей компании Shell он приобретает контрольный пакет акций «Энел России», тем самым диверсифицируя свой бизнес.

Еще одна новость пришла от ДВМП — произошла ее национализация, так как по решению суда 92% ее акций было передано государству. Вообще, фактический контроль над Владивостокским портом государство получило еще несколько лет назад — им управлял «Росатом» и добился неплохих результатов.

При прошлых хозяевах в 2017 году прибыль ДВМП составила 13,1 млрд, а инвестиции — 4,1 млрд. рублей. При «Росатоме» в 2021 году прибыль выросла до 38 млрд. рублей, а инвестиции — до 24 млрд. рублей. Так что я не стал бы оценивать это решение как что-то однозначно негативное и долю ДВМП в своем портфеле сокращать не планирую.

Важнейшим событием для нашего рынка стала публикации отчетности по РСБУ за ноябрь 2022 года от Сбербанка:

- чистый процентный доход вырос на 12,8% (г/г) до 159,1 млрд. рублей;

- чистый комиссионный доход показал рост на 16% (г/г) и составил 57 млрд. рублей;

- чистая прибыль выросла на 22% (г/г) до 124,7 млрд. рублей;

Еще один важный показатель — это риск кредитного портфеля, который в ноябре составил 0,8%. Для сравнения в 2020 году это значение равнялось 2,1%, так что качество кредитного портфеля заметно улучшилось не смотря на кризис.

В общем, Сбербанк сумел адаптироваться к новым непростым условиям и его прибыль за прошлый год должна превысить 300 миллиардов рублей, половина из которых может быть направлена на дивиденды. Так что покупка зеленого банка даже на текущих отметках выглядит перспективно.

И последняя новость сегодняшнего обзора — компания Магнит собирается запустить новую сеть дискаунтеров. Идея, на мой взгляд, очень перспективная — времена сейчас непростые, поэтому люди стараются экономить и их потребительские привычки меняются.

Пора переходить к покупкам:

- Сбербанк П — 20 акций по 148,2;

- Лукойл — 1 акция по 4075;

- Новатэк — 2 акции по 1039;

- Северсталь — 2 акции по 876;

- ММК — 40 акций по 33,8;

- Сегежа — 100 акций по 4,8;

- РусАгро — 1 акция по 682;

- Яндекс — 1 акция по 1887.

Так выглядит мой портфель после этих покупок:

Сбербанк (17,5%), Лукойл (11,5%) и Новатэк (11%) - крупнейшие доли в портфеле, доля остальных компаний колеблется от 1% до 7%:

Следующая моя плановая покупка будет 27 января. Всем удачи и зеленых портфелей! :)

Коллеги, приглашаю вас в свой телеграмм-канал "Финансовый Механизм" - в нем я каждый день публикую статьи, посвященные долгосрочному инвестированию.

Всем спасибо за внимание!