Сейчас самое время мечтать и ставить новые цели. А чтобы их достигнуть, не влезая в долги и кредиты, нужно составить финансовый план, следовать ему и иногда проводить корректировки. План можно расписать на месяц, год, десять лет или всю жизнь. При этом его необходимо регулярно пересматривать, ведь в любой момент в жизни может что-то измениться.

В этой статье поделимся, как прописать финансовый план для реализации любой мечты.

Шаг 1. Поставить финансовую цель.

Составление финансового плана начинается с постановки финансовых целей. Важно, чтобы цель была конкретной. К примеру, если мы хотим обновить автомобиль, то стоит прописать марку, модель и, конечно, стоимость.

Пример конкретной цели: купить Форд Фокус 2016 года, с объемом двигателя 1,6 л, мощностью 125 л.с., тканевым салоном, стоимостью 1 млн рублей.

Шаг 2. Проанализировать текущую ситуацию.

Этот шаг даст понять достижима ли цель и за какое время, какую часть доходов мы можем регулярно отправлять в накопления.

Допустим, общий доход семьи 150 000 рублей в месяц, а текущие расходы 100 000 рублей, значит можно откладывать по 50 000 рублей. В год получится 600 000 рублей. По сути – это наша прибыль, которая представляет собой разницу между доходами и расходами.

Чтобы понять насколько цель реальна, стоимость автомобиля необходимо сопоставить с нашей прибылью: 1 000 000 / 600 000 = 1,6 т.е. через 1,6 года накоплений цель станет доступна.

В расчетах может получиться и отрицательное значение, тогда необходимо подумать над тем, как можно увеличить доходы или оптимизировать расходы.

⚠️ Чтобы оптимизировать расходы, необходимо проанализировать свои траты и подумать, от чего можно отказаться, чтобы не изменить качество жизни. Это может быть ежедневная покупка сигарет, фаст-фуда или кофе на вынос.

⚠️ Чтобы увеличить доходы, можно попросить подработку у начальства, найти доп работу или монетизировать другие свои навыки.

Шаг 3. Продумать способы достижения цели.

Если деньги просто складывать в сейф, то процесс накопления превратится в погоню за уезжающим поездом. Лучше, чтобы деньги работали и тоже приносили доход помимо основного заработка.

Для этого есть различные финансовые инструменты или их еще называют активы. ⤵️

- Акции. Это рисковый актив, который отвечает за рост капитала;

- Облигации. Это защитный актив, который спасает капитал от просадок в акциях и дает фиксированную доходность.

Как распределить вложения:

✔️ 70% капитала в облигациях и 30% в акции.

Такая защитная структура портфеля помогает даже в самый страшный кризис сохранить и приумножить капитал.

✔️ Диверсифицировать вложения. То есть вкладывать деньги не только в разные типы ценных бумаг (защитные и рисковые), но и компании из разных отраслей и в разные валюты.

Акции и облигации — это инвестиционный рычаг, который позволяет накопить на долгосрочные цели гораздо быстрее.

Как это работает ⤵️

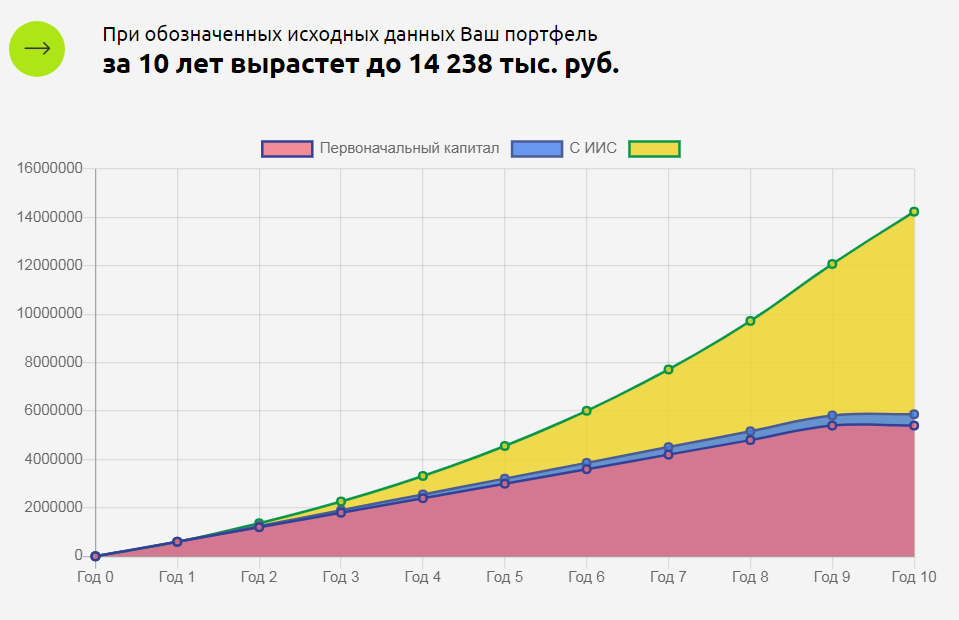

Если каждый месяц в течение 3 лет инвестировать все те же 50 000 рублей, то при среднерыночной ставке доходности 20% годовых, накопленный капитал составит 2 264 тыс. рублей, через 5 лет — 4 557 тыс. рублей, а через 10 лет — 14 238 тыс. рублей.

Если эти деньги не инвестировать, а просто откладывать, то через 3 года накопления составят 1,8 млн рублей, 5 лет — 3 млн., 10 лет — 6 млн. рублей. И это без учета инфляции!

Как не ошибиться с выбором активов и не терять деньги?

Чтобы грамотно инвестировать, достаточно разобраться в основах инвестирования, а именно:

✔️ как устроен фондовый рынок;

✔️ как работают те или иные инструменты;

✔️ куда нельзя инвестировать ни при каких обстоятельствах;

✔️ на что смотреть при выборе акций и облигаций.

Все эти вопросы мы разбираем на наших бесплатных практических вебинарах. Кроме этого делимся своим практическим опытом, инвест-идеями, кейсами.

🔥 В прямом эфире показываем, как собрать портфель с доходностью 15-30% годовых всего за 5-10 минут.

Чтобы попасть на вебинар, зарегистрируйтесь на сайте:

Приходите на вебинар, чтобы получить ответы на все вопросы и полезные бонусы для успешного инвестирования на рынке 🔥

Полезные статьи по теме:

Куда вложить 100 000 рублей?